Mise à jour le 16 octobre 2024

Entre les frais d’inscription, le matériel et éventuellement un logement, le coût des études des enfants peut être très élevé. En cas de décès de l’un des parents, l’avenir de vos enfants serait-il assuré ? Le versement d’une rente éducation permet à son bénéficiaire de compenser la perte de revenus et de financer ses études en cas de décès ou de perte d’autonomie totale (PTIA) de l’assuré. PRÉVOIR vous explique.

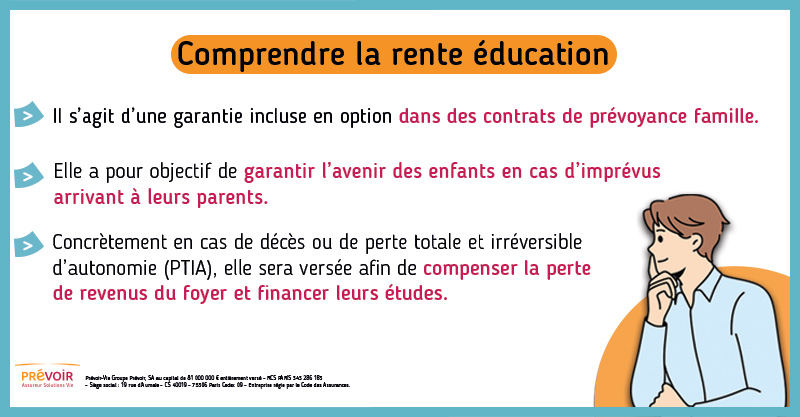

Assurance prévoyance famille : rente éducation pour garantir l’avenir de vos enfants

> Qu’est-ce que la prévoyance familiale ?

Quel est le coût de la scolarité d’un enfant ?

Le parcours scolaire d’un enfant peut avoir un certain coût1. En effet, en 2020, la rentrée étudiante à couté en moyenne 2 361 € à chaque étudiant. Ce chiffre est en progression constante, il est supérieur de 3,21 % à la rentrée scolaire précédente.

Une fois la rentrée passée, le coût mensuel moyen de la vie étudiante représente également un budget conséquent, de 1 193,49 €.

Budget mensuel moyen d’un étudiant :

- 575,34 € pour le logement

- 397,17 € pour la vie courante (alimentation, vêtements, hygiène et entretien)

- 103,53 € pour les transports

- 51,32 € pour les abonnements téléphoniques et Internet

Sans l’aide des parents, il peut être difficile pour un étudiant de couvrir toutes ces dépenses. Le coût de la vie étudiante pourrait alors l’empêcher de suivre les études qu’il souhaite. Il existe donc des solutions pour anticiper ce risque, en cas d’imprévus subis par les parents.

Comment protéger ses enfants cas de décès ?

En cas de décès de l’un de leur parents, le régime obligatoire de la Sécurité sociale peut verser, dans certains cas, un capital aux enfants à charge du défunt.

Sous certaines conditions, il existe ainsi :

- La pension d’orphelin, prestation du régime de la Fonction publique pour les enfants de l’assuré décédé, jusqu’à leurs 21 ans. Cette pension est équivalente à 10 % de la pension de retraite que percevait ou aurait dû percevoir le fonctionnaire décédé.

- Le capital orphelin, versement du régime général des travailleurs indépendants. Il est égal à 5 % du plafond de la Sécurité sociale, c’est-à-dire 2 056,80 € en 2021.

- Un capital décès, ou une rente, pour les enfants d’un salarié décédé à cause d’un accident du travail ou d’une maladie professionnelle. Ce capital, versé par la CPAM à la famille du défunt est fixé à 3 476 € en 2021.

Cependant, tout le monde ne peut pas prétendre à ces versements.

Par ailleurs, la rentrée étudiante en 2020 a couté en moyenne 2 361 €2 par étudiant, auxquels s’ajoutent ensuite les frais mensuels courants (logement, abonnement internet et téléphone, alimentation, transport…). Les prestations sociales obligatoires sont donc loin d’être suffisantes pour maintenir le niveau de vie des enfants et leur garantir un avenir serein.

C’est la raison pour laquelle certains contrats d’assurance prévoyance vous proposent des garanties rente éducation.

À quoi sert une rente éducation ?

En cas de décès ou de perte totale et irréversible d’autonomie (PTIA) d’une personne ayant souscrit une solution de prévoyance famille, une rente éducation peut être versée à son ou ses enfants, afin de compenser la perte de revenu du foyer et de financer leurs études.

Ainsi, les problèmes financiers et compromis sur l’avenir ne s’ajouteront pas à la peine des enfants à la suite du décès de l’un de leurs parents.

Famille monoparentale et rente éducation

La garantie rente éducation peut être souscrite dans le cadre d’une assurance prévoyance familiale, par tous les types de foyers : couple avec enfants, famille monoparentale ou recomposée et retraités. II suffit d’avoir des enfants à charge dans la limite d’âge prévue au contrat.

La rente sert à pallier la perte de revenus subie par le foyer en cas de décès de l’un des parents. Elle peut être essentielle dans de nombreuses familles, mais l’est encore plus dans une famille monoparentale. En effet, si le seul parent subvenant aux besoins des enfants décède, ces derniers pourraient se retrouver sans aucune ressource. La rente éducation leur assurerait la possibilité d’effectuer les études qu’ils souhaitent.

Comment fonctionne une rente éducation ?

La rente éducation est une garantie optionnelle parfois proposée avec certains contrats de prévoyance, et notamment les solutions de prévoyance familiale.

Elle permet, en cas de décès ou d'invalidité totale du parent ayant souscrit l'assurance, de verser une rente aux enfants désignés comme bénéficiaires. L’objectif est de financer les études de ces derniers.

Un seul ou les deux parents peuvent souscrire cette assurance. Cette option peut être souscrite en complément de d’autres options comme la rente conjoint, les indemnités hospitalisation ou incapacité, mais aussi les garanties invalidités.

Lorsque les enfants atteignent les conditions limites d’octroi des garanties (limite d’âge pour toucher la rente éducation), et que l’assuré n’est pas décédé, la garantie prend fin, de même que les cotisations qui lui sont associées.

Qui touche la rente éducation ?

Les bénéficiaires de la rente éducation en cas de décès de l’assuré sont prévus aux conditions du contrat d’assurance. Ce sont les enfants de l’assuré, nommément désignés comme bénéficiaires par l’assuré au moment de la souscription du contrat qui pourront percevoir la rente éducation.

Il n’est pas obligatoire de désigner tous ses enfants comme bénéficiaires, le choix appartient à l’assuré. Il est possible de désigner les enfants de son conjoint. Il est aussi envisageable de n'inclure que les enfants les plus jeunes si les aînés ont déjà terminé leurs études ou atteint l’âge limite prévu au contrat.

La rente éducation est versée, dans la majorité des cas, jusqu’à un âge limite de l’enfant. Cette limite varie en fonction des assureurs.

Une rente à vie pour les enfants handicapés

Si l’enfant désigné comme bénéficiaire d’une rente éducation devient handicapé après l’adhésion et avant le décès de l’assuré, la rente temporaire d’éducation devient viagère: elle sera versée tout au long de la vie de l’enfant concerné.

> Comment maintenir mon revenu en cas d’invalidité ?

Quel est le montant de la rente éducation prévoyance ?

Le montant de la rente éducation est définie en fonction des revenus de l’assuré et dépend du niveau de garantie choisi. Elle est définie en fonction des conditions applicables au contrat.

Comment obtenir une rente éducation décès prévoyance ?

Pour bénéficier d’une rente éducation prévoyance en cas de décès ou perte totale d’autonomie (PTIA) il faut avoir été désigné comme bénéficiaire par l’assuré et que la situation soit conforme aux conditions prévues aux contrat (âge de l’enfant, perte d’autonomie totale, conditions non soumises à exclusion).

Il faut également penser à déclarer l’incident à l’assureur afin de déclencher la mise en œuvre des garanties.

Le saviez-vous ? Si vous souscrivez à un contrat d’assurance, il est fortement recommandé d’en informer vos proches et bénéficiaires afin qu’ils puissent demander l’application des garanties le moment venu.

La rente éducation est-elle soumise aux impôts ?

Lorsqu’elle est perçue dans le cadre d’un contrat de prévoyance individuel, souscrit à titre personnel par l’assuré décédé, la rente éducation est exonérée de l’impôt sur le revenu. En revanche les cotisations de l’assuré ne sont pas déductibles.

À l’inverse, une rente éducation perçue par une assurance collective (entreprise) est soumise aux impôts.

_______________________

(1) Rapport de la FAGE (Fédération des Associations Générales Etudiantes), 17 août 2020.(2) Rapport de la FAGE (Fédération des Associations Générales Etudiantes), 17 août 2020.

Découvrez notre solution prévoyance famille

Sécurisez votre avenir financier et celui de vos proches

Découvrez notre solution coups durs et maladies redoutées

Protégez vous en cas d'accidents et de maladies redoutées

Consultez aussi

Qu'est-ce que la prévoyance familiale ?

Quelles garanties en cas d’hospitalisation ?

Comment protéger sa famille ?

Il est donc essentiel d’anticiper pour réduire les conséquences des aléas de la vie sur votre famille, et la protéger.