- Toutes les questions

- professionnel

- Prévoir mes obsèques/ma succession

- Protéger ma famille

- Assurance Vie

- Préparer ma retraite

- Je suis client

-

Comment faire pour vous informer de mon changement d'adresse ?

Rendez-vous sur votre Espace Personnel. -

Je suis kiné libéral, quelle garantie mettre en place pour être bien couvert en cas d'invalidité ?

Pour les professions médicales et paramédicales, il est essentiel de prendre en compte les spécificités de votre métier. La garantie invalidité professionnelle (capital et/ou rente) est spécialement conçue pour vous:

- L’évaluation de votre invalidité est basée exclusivement sur votre incapacité à exercer votre métier, sans tenir compte des possibilités d’un reclassement professionnel,

- Elle se déclenche dès 15% d’invalidité permanente partielle.

-

Est ce que je peux disposer de mon épargne ?

Oui, vous pouvez obtenir tout ou partie de votre épargne avant le terme de votre contrat en fonction de votre situation et de vos besoins. Cette opération se nomme « rachat ». Le rachat peut être total ou partiel. S’il intervient les 8 premières années, les plus-values sont soumises à une imposition plus forte.

Le rachat total induit la clôture définitive du contrat : vous perdez alors vos garanties et une partie des sommes investies vous est restituée.

Le rachat partiel est un retrait d’une partie de l’épargne dans la limite du seuil autorisé. Il n’entraine pas la fermeture du contrat qui conserve son antériorité fiscale. Il peut intervenir à tout moment après le délai de rétractation. Le capital placé continue à produire des intérêts.

Pour en savoir plus, contactez-nous directement par téléphone du lundi au vendredi 08h30 à 18h00 au 0 969 321 901.

-

Quelles sont les démarches à effectuer en cas de sinistre, de déclaration d’arrêt de travail ou d’hospitalisation de l’assuré ?

Nous vous invitons à vous connecter à votre Espace Personnel pour effectuer votre déclaration d’arrêt de travail ou d’hospitalisation en ligne ou à contacter votre Service de Relation Clientèle au 0 969 321 901 du lundi au vendredi de 08h30 à 18h00. -

Comment protéger mes enfants en cas de disparition ?

La garantie Rente éducation de la solution Pro Prévoyance est spécialement conçue pour aider financièrement vos enfants jusqu’à leurs 18 ans (et jusqu’à 26 ans sur option). Le montant de la rente versée est progressif en fonction de l’âge de l’enfant bénéficiaire :

- 100 % de la rente jusqu’à ses 11 ans,

- 150 % entre ses 18 ans et 26 ans.

-

Est-ce que je peux augmenter mes cotisations ?

Oui, vous pouvez augmenter vos cotisations directement depuis votre espace personnel ou par le biais de nos conseillers qui sont à votre disposition pour étudier votre projet et vous accompagner. Contactez-nous par téléphone du lundi au vendredi 08h30 à 18h00 au 0 969 321 901. -

Pourquoi souscrire un contrat décès ?

Pour préserver vos proches au moment de votre disparition de tout soucis financier et matériel. Retrouvez notre page dédiée à nos solutions décès. -

Pourquoi souscrire un contrat obsèques ?

Pour avoir la certitude que vos volontés seront respectées. Vous soulagez vos proches du financement et de l’organisation des prestations que vous avez choisies. Retrouvez notre page dédiée à nos solutions obsèques. -

Le contrat de prévoyance, c’est quoi ?

Une solution pour bénéficier de garanties financières et d’une assistance solide pour une vie plus sereine, en anticipant les moments difficiles comme l’arrêt de travail, les maladies et blessures graves, l’invalidité et le décès pour vous et votre famille. Retrouvez notre page dédiée à nos solutions de prévoyance.

-

Est-ce que je peux changer le(s) bénéficiaire(s) de mon contrat ?

Oui, vous pouvez changer de bénéficiaire(e) à tout moment durant la vie du contrat.

Prévoir

Pour cela, :

1) Imprimez depuis votre Espace Personnel le formulaire de demande ou bien formalisez vos volontés sur papier libre

2) Adressez votre demande à :

19 rue d’Aumale

CS 40019

75306 Paris cedex 9

En mentionnant les éléments suivants concernant le(s) nouveau(x) bénéficiaire(s) :

• Nom et prénom

• Date et lieu de naissance

• Coordonnées postales

• Lien de parenté

Ainsi que vos nom, prénom, date, numéro de contrat et signature. -

Comment modifier mes coordonnées bancaires ?

Vous pouvez facilement modifier vos coordonnées bancaires directement depuis votre espace client. Il vous suffit de vous connecter et de vous rendre dans la section dédiée aux informations de paiement. Vous pourrez mettre à jour vos coordonnées bancaires. Si vous rencontrez des difficultés, n’hésitez pas à contacter votre conseiller. -

Comment puis-je souscrire à un contrat Prévoir ?

Nos conseillers sont à votre disposition pour mettre au point avec vous la solution la plus adaptée à votre besoin. Vous connaître, échanger avec vous nous permettra de mieux vous accompagner. Pour en savoir plus, contactez-nous via ce formulaire ou directement par téléphone du lundi au vendredi de 08h30 à 18h00 au 0 969 321 901.

-

Quelles sont les démarches à effectuer en cas de décès de l’assuré ?

Vous pouvez déclarer le décès de votre proche directement en ligne via notre formulaire ou en contactant votre Service de Relation Clientèle au 0 969 321 901 du lundi au vendredi de 08h30 à 18h00.

-

Qu'est-ce que la loi Madelin ?

La loi Madelin du 11 février 1994 a instauré un cadre fiscal avantageux pour que les travailleurs indépendants puissent, dans la limite d’enveloppes prévues, déduire certaines cotisations dédiées à leur protection sociale de leurs revenus imposables. Les contrats complémentaire santé, prévoyance et retraite bénéficient de la déductibilité fiscale de la loi Madelin. Pour la prévoyance, seules les garanties dont les prestations sont versées sous forme de rente ou d’indemnités journalières sont concernées.

Qui peut souscrire un contrat Madelin ?

Les personnes pouvant souscrire à un contrat Madelin sont :

- Les personnes soumises à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC)

- Les dirigeants non-salariés relevant de l’article 62 du Code Général des Impôts

- Les conjoints collaborateurs

Quelle fiscalité pour les auto/micro-entrepreneurs ?

Les auto/micro-entrepreneurs soumis au micro-BIC ou au régime micro-BNC ne bénéficient pas des déductions fiscales de la loi Madelin, car ils sont déjà éligibles à une fiscalité avantageuse via un abattement forfaitaire applicable à leur chiffre d’affaires et dépendant de leur activité, soit :

- 71 % pour les activités d’achat-revente, fourniture de logement, vente à consommer sur place (activité saisonnière)

- 50 % pour les prestations de service commerciales (activité de vente, artisan/commerçant)

- 34 % pour les prestations de service non commerciales (activité libérale)

-

Qu’est-ce que l’assurance prévoyance TNS ?

Souscrire un contrat de prévoyance est une manière d'anticiper des risques du quotidien tels que l'arrêt de travail, l'invalidité ou le décès. Cela permet de protéger sa famille et son activité en cas de coup dur.

Qui est concerné par la prévoyance TNS ?

Sont concernés tous les travailleurs indépendants : artisans, commerçants, professionnels libéraux, auto-entrepreneurs et dirigeants non-salariés. Ces profils ne bénéficient généralement pas de la même couverture que les salariés.

Pourquoi souscrire une assurance prévoyance quand on est TNS ?

Les TNS sont moins bien couverts par la sécurité sociale en cas de coup dur. Souscrire une prévoyance permet de maintenir ses revenus, protéger sa famille et sécuriser son activité professionnelle.

-

PRÉVOIR fait-il des contrats en unités de compte ?

Oui, nous proposons des contrats en unités de compte et fonds euros qui associent rentabilité et sécurité. Ces solutions sont dédiées à la préparation de la retraite. Quelle est la meilleure solution ? Demandez à votre conseiller au 0 969 321 901 du lundi au vendredi de 08h30 à 18h00. -

Quelle est la différence entre un contrat obsèques et un contrat décès ?

L’assurance obsèques permet de constituer un capital qui sera affecté au financement de vos obsèques. Vous soulagez ainsi vos proches de la charge financière des obsèques.

L’assurance décès, quant à elle, vous permet de transmettre un capital à vos proches en cas de décès dans le cadre fiscal avantageux de l’assurance vie. Ce capital pourra, par exemple, aider votre conjoint à compenser la diminution des ressources de votre foyer, à financer d’éventuels coûts de succession et frais de notaire ou encore à patienter si la pension de réversion tarde à se mettre en place...

Pour en savoir plus sur ce qui distingue ces deux types de contrats, vous pouvez consulter notre article sur ce sujet.

-

Vous êtes travailleur indépendant, commerçant, artisan, profession libérale, chef d’entreprise… Comment maintenir vos revenus et couvrir vos charges fixes si vous êtes malade ou victime d’un accident ?

En cas d’accident, maladie, invalidité, hospitalisation, les conséquences pour votre entreprise et votre famille peuvent se révéler graves, d’autant plus que les prestations de votre Régime Obligatoire sont souvent insuffisantes. Notre Solution Pro Prévoyance protège votre vie professionnelle et votre vie privée. Rendez-vous sur notre page produit pour en savoir plus.

-

Est-ce que je peux effectuer un versement ?

Oui, pour faire progresser votre épargne, vous pouvez à tout moment effectuer des versements complémentaires ou encore les programmer. Faites-le depuis votre espace personnel! Cliquez ici ! -

Puis-je cumuler emploi et retraite ?

Oui, il est possible de cumuler une retraite avec un emploi, mais cela dépend de plusieurs conditions. En général, si vous percevez une pension de retraite, vous pouvez continuer à travailler, que ce soit à temps partiel ou à temps plein. Toutefois, certaines règles peuvent s’appliquer selon votre situation.

Cumul emploi-retraite intégral

Dans certain cas notamment si vous avez atteint l’âge légal de départ à la retraite et que vous avez liquidé toutes vos pensions, vous pouvez cumuler intégralement vos revenus professionnels et votre retraite.

Cumul emploi-retraite avec limite de revenus

Si vous êtes en retraite anticipée ou si vous ne remplissez pas toutes les conditions pour un cumul intégral, un plafond de revenus peut limiter le montant que vous pouvez percevoir tout en continuant à toucher votre retraite.

Cumul emploi-retraite et cotisations sociales

En reprenant une activité salariale, vous continuerez à cotiser pour la Sécurité sociale, mais pas nécessairement pour votre retraite, selon votre statut et les règles en vigueur.

-

Quelle prise en charge du régime obligatoire en cas d'arrêt de travail ?

En cas d’arrêt de travail lié à une maladie, un accident, ou une intervention chirurgicale, des indemnités journalières peuvent être versées par votre régime obligatoire. Ces versements compensent la perte de revenus temporaire occasionnée par la cessation d’activité, mais uniquement à hauteur d’un pourcentage du revenu, rarement supérieur à 50 %. Votre famille pourrait rencontrer des difficultés à cause de cette baisse de revenus. De plus, les frais fixes liés à votre activité professionnelle seraient toujours dus.

Par ailleurs, les versements des régimes de protection sociale obligatoires ont une durée maximale, qui diffère selon la nature de l’arrêt de travail et le régime d’affiliation.

Travailleur non-salarié : comment protéger son activité et sa famille ?

À chaque profession son régime d’affiliation, et les conditions d’indemnisation particulières qui l’accompagnent. Cependant, les prestations des régimes obligatoires sont souvent insuffisantes : sur le long terme, la pérennité de votre activité et le niveau de vie de votre famille pourraient être menacés. Il existe des solutions d’assurance adaptées aux travailleurs non-salariés pour prévenir ces risques. Protéger son entreprise c’est aussi protéger sa famille.

> Découvrez notre solution prévoyance TNS

Le saviez-vous ? 48 % des TNS ne connaissent pas le niveau de protection de leur régime obligatoire en cas d’arrêt de travail, d’invalidité ou de décès1.

> Comment protéger sa famille et son activité ?

_______________________

(1) Enquête PRÉVOIR, Toluna, réalisée auprès de 400 TNS du 18 au 23 juillet 2022. -

Quels sont les différents placements possible ?

L’épargne est un placement essentiel pour sécuriser l’avenir, financer des projets ou anticiper les imprévus. Il existe plusieurs solutions de placement adaptées aux objectifs, au profil de risque et à l’horizon de placement de chacun.

Qu’est-ce que la Solution Epargne Vie ?

La Solution Epargne Vie est un placement à long terme, souvent utilisé dans le cadre de la préparation à la retraite, de la transmission de patrimoine ou pour bénéficier d’un cadre fiscal avantageux.

Qu’est-ce que la Solution Epargne Projet ?

La Solution Epargne Projet est idéale pour financer des projets à moyen terme : achat immobilier, études des enfants, ou tout objectif personnel.

Nos conseillers peuvent vous accompagner pour définir la solution d’épargne la mieux adaptée à vos besoins.

-

Je souhaite récupérer l'argent placé sur mon contrat d'assurance vie. Comment cette somme sera-t-elle imposée ?

Votre épargne est disponible à tout moment, vous pouvez en retirer tout ou une partie, on appelle cela un rachat. En cas de rachat partiel ou total, seules les plus-values sont soumises à fiscalité. Les taux d’imposition en cas de rachat exprimés dans cette partie ne concernent donc que les intérêts générés par votre assurance-vie, et jamais les sommes que vous y avez versées, qui elles, ne sont pas imposables.

La fiscalité des rachats évolue en fonction de l'ancienneté de la souscription et du cumul des versements tous contrats d'assurance-vie confondus pour une personne, avec une distinction entre les versements effectués avant ou après le 27 septembre 2017.

Récapitulatif de l’imposition des gains (plus-values et intérêts) en assurance-vie Pour les intérêts des versements effectués avant le 27 septembre 2017 Pour les intérêts des versements effectués après le 27 septembre 2017 Rachat sur un contrat d’assurance-vie de moins de 4 ans 52,2 % d’imposition, composée de 35 % de Prélèvement forfaitaire libératoire (PFL) et 17,2 % de prélèvements sociaux

Flat tax de 30 %, composée de 12,8 % de prélèvement forfaitaire et de 17,2 % de prélèvements sociaux

Ou imposition barème progressif

Rachat sur un contrat d’assurance-vie datant de 4 à 8 ans 32,2 % d’imposition, composée de 15 % de prélèvement forfaitaire libératoire (PFL) et de 17,2 % de prélèvements sociaux

Flat tax de 30 %, composée de 12,8 % de prélèvement forfaitaire et de 17,2 % de prélèvements sociaux

Ou imposition barème progressif

Rachat sur un contrat d’assurance-vie de plus de 8 ans Les gains sont exonérés dans la limite d’un abattement annuel de 4 600 € (d’intérêts) pour une personne seule ou 9 200 € pour un couple soumis à imposition commune Au-delà de l’abattement pour un rachat, imposition à 24,7 %, composée de 7,5 % de prélèvement forfaitaire libératoire et de 17,2 % de prélèvements sociaux

Si la somme épargnée est inférieure ou égale à 150 000 € tous contrats d’assurance-vie confondus : imposition à 24,7 %, composée de 7,5 % de prélèvement forfaitaire libératoire et de 17,2 % de prélèvements sociaux

Si la somme épargnée est supérieure à 150 000 € tous contrats d’assurance-vie confondus : Flat tax de 30 %, composée de 12,8 % de prélèvement forfaitaire et de 17,2 % de prélèvements sociaux

-

Qu'est-ce que la garantie plancher ?

La garantie plancher est un mécanisme financier qui assure un rendement minimum garanti sur un investissement, indépendamment des fluctuations du marché. Elle permet à l’investisseur de se protéger contre une perte de valeur importante en fixant un seuil de performance minimal, que les rendements ne pourront pas dépasser.

Quels produits incluent une garantie plancher ?

La garantie plancher est souvent présente dans les contrats d’assurance-vie, particulièrement dans les contrats en unités de compte. Elle peut également être proposée dans des produits d’épargne ou d’investissement à long terme. Cette garantie est un moyen pour les investisseurs de sécuriser leur capital tout en profitant des avantages des investissements plus dynamiques.

Quels sont les avantages de la garantie plancher ?

La garantie plancher présente des bénéfices, mais aussi certaines contraintes à prendre en compte :

- Sécurisation du capital, surtout dans un environnement de marché volatile

- Tranquillité d’esprit pour l’investisseur qui sait que son investissement ne perdra pas de valeur en dessous du seuil garanti

Quels sont les limites de la garantie plancher ?

- Coût supplémentaire pouvant réduire le rendement global

- La garantie ne protège pas contre une performance nulle, mais seulement contre des pertes substantielles

-

Comment compléter son régime obligatoire ?

Une invalidité peut survenir à tout moment. Comme les prestations des régimes obligatoires sont souvent insuffisantes, cela peut avoir des conséquences sur la pérennité de votre entreprise et sur votre famille. Anticiper c’est se protéger.

En cas d’incapacité totale

Une prévoyance individuelle complétera les prestations du régime obligatoire pour maintenir vos revenus en cas d’incapacité totale grâce à des indemnités journalières complémentaires.

Il existe des solutions de prévoyance pour les particuliers comme notre Solution Prévoyance Famille ou pour les travailleurs non-salariés et indépendant : découvrez Solution Prévoyance TNS.

En cas d’invalidité partielle ou totale

En cas d’invalidité, vous percevrez, grâce à un contrat d’assurance prévoyance, une rente et/ou un capital. Si vous êtes chef d’entreprise ou indépendant, pensez également à garantir vos frais professionnels, qui sont maintenus pendant l’arrêt (frais fixes, électricité, loyer, remboursement d’emprunt).

-

L’assurance vie, c’est quoi ?

L’assurance vie est un placement financier qui vous permet d’épargner dans un cadre fiscal avantageux. Ce capital peut ainsi vous permettre de préparer vos projets. Vous pouvez ainsi préparer votre retraite et anticiper la baisse de revenus ; vous pouvez aussi mettre de l’argent de côté pour le transmettre à vos proches. Ce capital peut être investi dans un fond en euros garanti et/ou dans des unités de compte dont l’évolution de la valeur dépend des marchés financiers.

-

Travailleur non salarié : quelle prise en charge du régime obligatoire en cas d'invalidité ?

Les risques d’accidents et de maladies ne sont pas prévisibles, que ce soit dans le cadre de la vie privée ou professionnelle. Dans certains cas, cela peut générer un arrêt brutal d’activité, parfois de manière définitive. On distingue alors deux types d’invalidité : l’invalidité permanente partielle et l’invalidité permanente totale. Dans la première situation, le travailleur non-salarié peut encore travailler, mais pas à 100 %. Dans la deuxième, il n’est définitivement plus en état de travailler.

Dans les deux cas, une fois l’état d’invalidité prononcé par le médecin conseil de la Caisse primaire d’assurance maladie ou du régime obligatoire dont il dépend, la pension d’invalidité versée est définie en fonction du revenu et du taux d’invalidité ; celle-ci peut être complétée par une prévoyance Madelin, seulement s’il en souscrit une à titre individuel.

> Découvrez notre solution prévoyance TNS.

Quelle prévoyance pour les travailleurs non salariés ?

La prévoyance des artisans et commerçants est gérée par la Sécurité sociale des indépendants selon des règles spécifiques (durée d’affiliation minimum, calcul des prestations, etc.) ; ils peuvent bénéficier d’une pension égale à 50 % du revenu annuel moyen cotisé sur les 10 dernières années en cas d’incapacité total d’exercice et jusqu’à l’âge légal de départ à la retraite, égale à 30 % du revenu annuel moyen cotisé sur les 10 dernières années, en cas d’incapacité partielle.

La prévoyance des professions libérales n’est pas uniforme : chaque section professionnelle propose un régime spécifique. En général, ces versements ne prennent en charge qu’une partie des revenus, jusqu’à l’âge légal de la retraite. Il est donc important d’anticiper aussi ce risque avec des solutions de prévoyance individuelle.

Le saviez-vous ? 56 % des TNS ont souscrit un contrat de prévoyance en complément de leur régime obligatoire1.

___________________________________

(1) Enquête PRÉVOIR, Toluna, réalisée auprès de 400 TNS du 18 au 23 juillet 2022. -

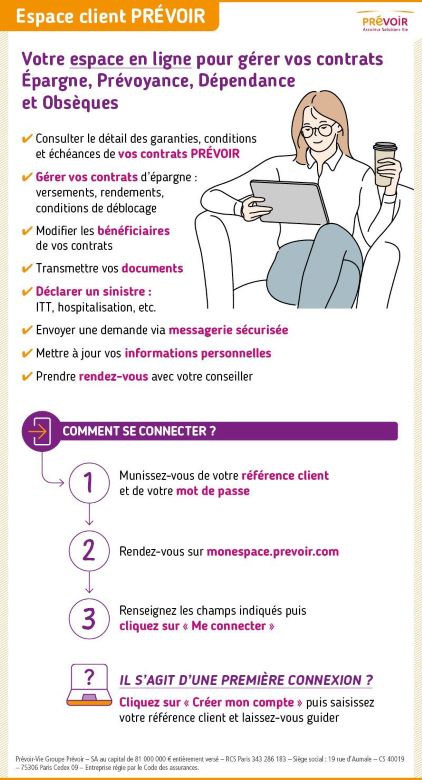

Comment me connecter à mon espace client PRÉVOIR ?

PRÉVOIR met à votre disposition un espace client en ligne pour gérer vos contrats.

Comment accéder à mon espace personnel PRÉVOIR ?

Vous pouvez vous connecter à votre espace personnel en cliquant ici : Bienvenue dans votre Espace Personnel

Quels contrats puis-je gérer grâce à mon Espace personnel ?

Votre espace personnel vous permet de gérer vos contrats d’épargne, de prévoyance, de dépendance et d’obsèques.

Les autres contrats ont un espace en ligne dédié :

- L’espace santé pour les contrats de complémentaire santé

- L’espace assurance de prêt pour les contrats d’assurance emprunteur

- L’espace plan d’épargne retraite pour les PER

Il existe également un espace pour les bénéficiaires de contrats d’assurance PRÉVOIR au moment du décès de l’assuré.

Quelles démarches puis-je effectuer depuis mon espace personnel PRÉVOIR ?

Votre espace client PRÉVOIR vous offre la possibilité de :

- Consulter le détail des garanties, conditions et échéances de vos contrats PRÉVOIR

- Gérer vos contrats d’épargne : versements, rendements, conditions de déblocage

- Modifier les bénéficiaires de vos contrats

- Transmettre vos documents

- Déclarer un sinistre : ITT, hospitalisation, etc.

- Envoyer une demande via messagerie sécurisée

- Mettre à jour vos informations personnelles

- Prendre rendez-vous avec votre conseiller

Comment me connecter à mon espace personnel ?

- Munissez-vous de votre référence client et de votre mot de passe

- Rendez-vous sur monespace.prevoir.com

- Renseignez les champs indiqués puis cliquez sur « Me connecter »

S’il s’agit d’une première connexion : Cliquez sur « Créer mon Compte » puis saisissez votre référence client et laissez-vous guider.

-

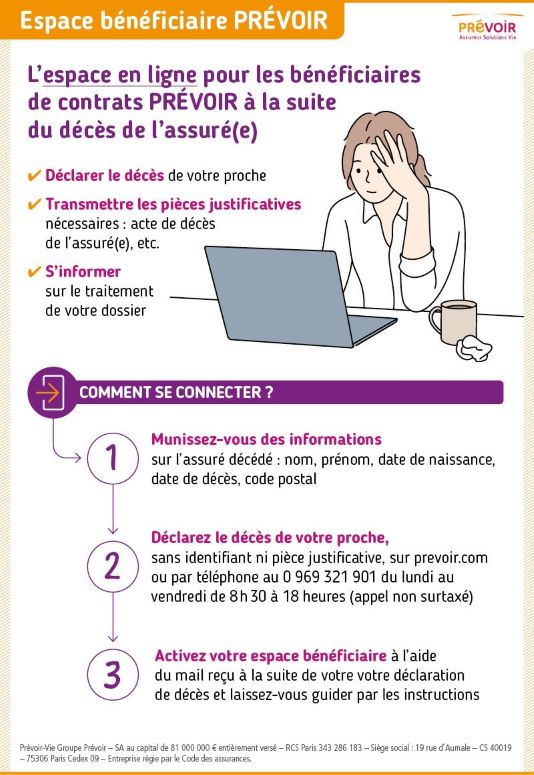

Comment me connecter à mon espace bénéficiaire PRÉVOIR ?

PRÉVOIR met un espace en ligne à disposition des bénéficiaires de ses contrats, au moment du décès de l’assuré.

Comment accéder à l’espace bénéficiaire PRÉVOIR ?

Vous pouvez vous connecter à votre espace bénéficiaire en cliquant ici : Votre Espace Bénéficiaire

À quoi sert l’espace bénéficiaire ?

L’espace bénéficiaire en ligne permet aux bénéficiaires de contrats PRÉVOIR de déclarer facilement le décès de leur proche, transmettre les pièces justificatives nécessaires et de s’informer sur le traitement de leur dossier.

Comment me connecter à l’espace bénéficiaire ?

- Munissez-vous des informations sur l’assuré décédé : nom, prénom, date de naissance, date de décès, code postal

- Déclarez le décès de votre proche, sans identifiant ni pièce justificative, sur prévoir.com ou par téléphone au 0 969 321 901 du lundi au vendredi de 8 h 30 à 18 heures (appel non surtaxé)

- Activez votre espace bénéficiaire à l’aide du mail reçu à la suite de votre déclaration de décès et laissez-vous guider par les instruction

-

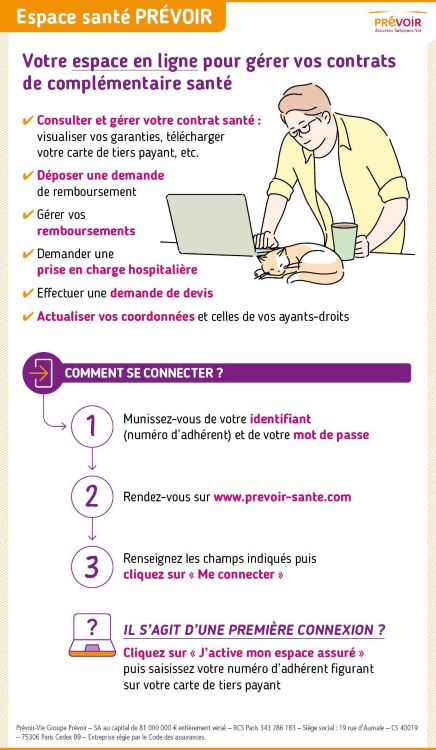

Qu'est-ce que mon espace santé PRÉVOIR ?

PRÉVOIR met à votre disposition un espace client en ligne pour gérer spécifiquement votre contrat de complémentaire santé et vos demandes de remboursement.

Comment accéder à mon espace santé PRÉVOIR ?

Vous pouvez vous connecter à votre espace santé en cliquant ici : Bienvenue sur votre espace santé

Quels contrats puis-je gérer grâce à mon espace santé ?

Votre espace santé en ligne est conçu spécifiquement pour gérer vos contrats de complémentaire santé.

Les autres contrats PRÉVOIR peuvent être suivi depuis un autre espace en ligne : votre espace personnel.

Quelles démarches puis-je effectuer depuis mon espace santé ?

Votre espace santé PRÉVOIR vous offre la possibilité de :

- Consulter et gérer votre contrat santé : visualiser vos garanties, télécharger votre carte de tiers payants, etc.

- Déposer une demande de remboursement

- Gérer vos remboursements

- Demander une prise en charge hospitalière

- Effectuer une demande de devis

- Actualiser vos coordonnées et celles de vos ayants-droits

Comment me connecter à mon espace santé ?

- Munissez-vous de votre identifiant (numéro d’adhérent) et de votre mot de passe

- Rendez-vous sur www.prevoir-sante.com

- Renseignez les champs indiqués puis cliquez sur « Me connecter »

S’il s’agit d’une première connexion : Cliquez sur « J’active mon espace santé » puis saisissez votre numéro d’adhérent figurant sur votre carte tiers payant.

-

Comment être remboursé de mes frais de santé ?

Voici comment fonctionne le remboursement de vos frais de santé :

- Grâce à la carte Vitale : lors de vos consultations ou achats en pharmacie, présentez votre carte Vitale. Les informations sont transmises automatiquement à l’Assurance Maladie et à votre complémentaire santé. Vous êtes remboursé rapidement, sans démarche supplémentaire.

- En cas d’absence de télétransmission : si la carte Vitale n’a pas pu être utilisée, vous devrez envoyer la feuille de soins par courrier à votre caisse d’Assurance Maladie. Une fois le remboursement effectué, vous pourrez transmettre le décompte et les justificatifs (factures) à PRÉVOIR depuis votre espace santé, pour percevoir la part prise en charge par votre complémentaire santé.

- Un suivi simple et rapide : depuis votre « espace assuré » en ligne, vous pouvez suivre vos remboursements en temps réel et accéder à l’historique de vos dépenses de santé.

📞Besoin d’aide ? Notre service client est à votre écoute pour vous accompagner dans vos démarches et répondre à toutes vos questions.

-

Comment effectuer une réclamation ?

Chez PRÉVOIR, la satisfaction de nos assurés est notre priorité. Si vous rencontrez une difficulté ou souhaitez nous faire part d’une insatisfaction, nous vous invitons à vous diriger vers notre service réclamations :

Par courrier

Prévoir – Service Réclamations

19 rue d’Aumale – CS 40019

75306 Paris Cedex 09Par email via le formulaire de contact ci-dessous

Comment déposer votre réclamation ?

Afin de faciliter le traitement de votre demande, nous vous invitons à décrire votre réclamation de la manière la plus précise possible.

Nous accuserons bonne réception de votre réclamation dans un délai maximum de 10 jours ouvrables à compter de son envoi. Une réponse définitive vous sera communiquée dans un délai maximum de 2 mois.

À défaut de réponse dans le délai de 2 mois ou si un désaccord subsiste, vous avez la possibilité de saisir le Médiateur de l’Assurance, avant toute action en justice, en lui adressant votre réclamation :

- En ligne, via le site : La médiation de l'assurance | Accueil

- Ou par courrier, à l’adresse suivante :

La Médiation de l’Assurance

TSA 50110 – 75441 Paris Cedex 09

-

Comment alimenter mon contrat d'assurance vie ?

Pour alimenter votre contrat d’assurance-vie, vous avez deux options :

- Les versements ponctuels : vous effectuez des versements à votre convenance, selon vos possibilités et vos choix d’investissement

- Les versements programmés : vous mettez en place un plan de versements réguliers à des dates et montants fixes ; comme un prélèvement mensuel ou trimestriel

Comment gérer ses versements ?

Contactez votre conseiller PRÉVOIR pour modifier vos options de versements.

-

Comment garantir l'avenir de sa famille ?

Un contrat d’assurance prévoyance peut prévoir plusieurs solutions cumulables en cas de décès ou d’invalidité :

- Versement d’un capital

- Versement de rentes au conjoint pour compenser la perte de revenus de la famille

- Versement de rentes éducation pour financer les études des enfants

Il est également recommandé d’anticiper au maximum grâce à des solutions d’épargne adaptées à votre projet : découvrez notre assurance vie.

-

Où puis-je consulter mon relevé de carrière ?

Consulter votre relevé de carrière est une étape essentielle pour préparer votre départ à la retraite dans les meilleures conditions.

Comment accéder à mon relevé en ligne ?

Vous pouvez consulter votre relevé de carrière directement depuis votre espace personnel sur le site de l’Assurance Retraite : Consulter ma carrière

Cette plateforme est sécurisée et accessible 24h/24, à l’aide de vos identifiants ou via FranceConnect.

Que contient le relevé de carrière ?

Le relevé de carrière récapitule les éléments suivants :

- Vos périodes d’activité professionnelle déclarées

- Le nombre de trimestres validés

- Les revenus cotisés pris en compte pour le calcul de votre retraite

- Les éventuelles périodes assimilées (chômage, maladie, maternité, etc.)

Ce document permet de vérifier que toutes vos années de travail ont bien été prises en compte.

-

Travailleur non-salarié : comment préparer sa retraite ?

Pour préparer ses futurs projets, et notamment sa retraite, il vaut mieux constituer une épargne.

Comment calculer sa future pension de retraite ?

Il y a deux niveaux de pensions de retraite obligatoires : le régime de base (ou régime général) et le régime complémentaire. Pour les artisans/commerçants, la pension du régime de base est principalement calculée par rapport au revenu, basé sur les 25 meilleures années de la carrière. S’additionnent les versements du régime complémentaire, en fonction du nombre de points obtenu au titre du parcours professionnel. Les points sont multipliés par la valeur du point en euro pour déterminer le montant complémentaire annuel brut. Les professions libérales, elles, ont un mode de calcul différent, avec un système à points.

Comment anticiper la baisse de revenus ?

Vous pourriez avoir une mauvaise surprise en découvrant le montant de votre pension de retraite (régime de base et complémentaire cumulés) : elle s’élève en moyenne à 65 % net des revenus perçus lors des dernières années d’activité. C’est ce qu’on appelle le taux de remplacement. Pour mieux vivre demain, il est important de préparer sa retraite le plus tôt possible, dans l’idéal dès le début de sa carrière. Comment faire ? En épargnant grâce à des solutions d’assurance dédiées et adaptées à vos envies. Découvrez notre assurance vie. Vous pourrez ainsi compléter votre pension de retraite et financer certains projets de vie.

-

Quand vais-je recevoir ma carte de tiers payant ?

Qu’est-ce que la carte de tiers payant ?

Le tiers payant est un dispositif qui permet de ne pas avancer les frais de santé lors de vos consultations médicales, de vos actes de soins ou d’achats en pharmacies. La carte de tiers payant sert à prouver votre affiliation à la Sécurité sociale et à un organisme de complémentaire santé pour faciliter les démarches de remboursement.

Comment recevoir ma carte de tiers payant ?

En général, après votre souscription à une complémentaire santé individuelle ou une mise à jour de vos informations personnelles, la carte de tiers payant vous est envoyée automatiquement. Le délai de réception peut varier en fonction de votre situation :

- Si vous êtes nouveau bénéficiaire : vous recevrez la carte dans le mois de la souscription, il faut compter en moyenne 15 jours après que vous ayez souscrit votre contrat

- En cas de renouvellement annuel ou de mise à jour de vos droits : la nouvelle carte vous est adressée automatiquement, en début d’année

- Si vous avez demandé un duplicata (carte perdue, volée, ou abimée) : le délai d’envoi est en général de 15 jours ouvrés

Que faire si je n’ai pas reçu ma carte de tiers payant après le délai indiqué ?

Si vous trouvez le temps long, vous pouvez vérifier l’état de votre demande directement sur votre espace client.

-

Qu'est ce que la retraite anticipée ?

Prendre sa retraite avant l’âge légal et sans décote quel que soit le nombre de trimestres validé, c’est possible sous certaines conditions : avoir commencé à travailler entre 14 et 20 ans, exercer un métier pénible ou dangereux, souffrir d’un handicap ou avoir été exposé(e) à une maladie professionnelle. Ce départ est soumis à des conditions d’année de naissance, de nombre de trimestres acquis, et de durée de cotisation minimale. Pour en bénéficier, il faut en faire la demande auprès de chaque caisse de retraite de base dont vous avez relevé.

Le saviez-vous ? 20,8 % des travailleurs indépendants prennent une retraite anticipée.