Mise à jour le 27/06/2026

La pension de réversion permet à un conjoint survivant de percevoir une partie de la retraite du défunt. Mais son attribution dépend de plusieurs conditions liées au régime de retraite, aux revenus et à la situation familiale. PRÉVOIR vous aide à comprendre son fonctionnement.

Qu’est-ce que la pension de réversion ?

Dans le système de retraite français, la pension de réversion permet, après le décès d’un assuré, de garantir un revenu au conjoint survivant en lui reversant une partie de la pension de retraite que le défunt aurait perçu ou aurait dû percevoir. Toutefois, son attribution, son montant et ses conditions varient selon le régime de retraite concerné.

Quel est le rôle de la pension de réversion ?

La pension de réversion permet de compenser la perte de ressources liées à la disparition de la retraite du conjoint décédé. Elle correspond à une fraction de cette retraite et est versée sous réserve de remplir certaines conditions.

Le montant de la pension de réversion varie en fonction de plusieurs éléments comme le régime de retraite, l’âge du bénéficiaire, ses ressources et son parcours matrimonial.

Bon à savoir : son montant est susceptible d’évoluer dans le temps, notamment en fonction des changements de situation du bénéficiaire. La pension de réversion n’est pas attribuée automatiquement, elle doit faire l’objet d’une demande auprès des organismes de retraite compétents.

> Comment protéger son conjoint ? PRÉVOIR vous guide

Quels sont les différents régimes concernés ?

En France, plusieurs régimes de retraite prévoient le versement d’une pension de réversion, avec leurs propres modalités d’attribution. Le régime général de la Sécurité sociale, qui concerne la majorité des salariés du secteur privé, prévoit l’attribution d’une pension de réversion sous conditions d’âge et de ressources. Dans ce cadre, le montant correspond généralement à 54 % de la pension de retraite de base du défunt1.

Les régimes de retraite complémentaires des salariés du secteur privé, tels que l’Agirc-Arrco, appliquent des règles différentes. La pension de réversion est égale à 60 %2 des droits de la retraite complémentaire de l’assuré. Ils ne sont en principe pas soumis à conditions de ressources L’attribution dépend principalement de l’âge du bénéficiaire et de sa situation matrimoniale.

La fonction publique dispose également de règles spécifiques. La pension de réversion y est en principe versée sans condition de ressources, sous réserve de respecter certaines conditions liées au mariage. Son montant est égal à 50 % de la pension de retraite de base dont bénéficiait ou aurait pu bénéficier le défunt.

Enfin, les régimes spéciaux, tels que ceux de la SCNF ou de la RATP, prévoient des modalités particulières qui peuvent différer selon les statuts et les situations.

Le saviez-vous ? Dans le cadre d’un parcours professionnel relevant de plusieurs régimes, le conjoint survivant peut percevoir plusieurs pensions de réversion, chacune versée par les différentes caisses concernées, sous réserve d’en faire la demande.

Quelles sont les conditions pour en bénéficier ?

L’attribution de la pension de réversion est encadrée par des conditions précises, qui varient selon les régimes de retraite. Elles reposent principalement sur la situation matrimoniale du demandeur, son niveau de ressources et certaines situations particulières liées au parcours de vie du défunt ou du bénéficiaire.

La situation matrimoniale du conjoint survivant

La pension de réversion est exclusivement réservée aux personnes ayant été mariées avec le défunt car le mariage constitue une condition indispensable pour ouvrir droit à ce dispositif. En effet, les partenaires liés par un pacte civil de solidarité (PACS), comme les personnes vivant en concubinage, ne peuvent pas en bénéficier, quelle que soit la durée de vie commune.

Lorsque le défunt a été marié plusieurs fois, la pension peut être partagée entre le conjoint survivant et les ex-conjoints divorcés, sous réserve qu’ils ne soient pas remariés dans certains régimes. La répartition s’effectue en principe au prorata de la durée de chacun des mariages.

Le remariage du bénéficiaire peut également avoir des conséquences sur ses droits. Selon les régimes, il peut entraîner la suppression de la pension, en particulier dans certains régimes complémentaires. Il est donc essentiel de vérifier les règles applicables à chaque situation.

Quelles sont les conditions de ressources ?

Dans certains régimes, notamment le régime général de la Sécurité sociale, l’attribution de la pension de réversion est soumise à une condition de ressources.

Le conjoint survivant doit respecter un plafond de revenus, fixé par la réglementation. Lorsque les ressources dépassent ce seuil, la pension peut être réduite ou ne pas être attribuée. A l’inverse, une diminution des revenus peut conduire à une réévaluation du montant versé.

L’ensemble des ressources du bénéficiaire est pris en compte dans ce calcul, notamment :

- les revenus d’activité professionnelle,

- les pensions de retraite personnelles,

- les revenus du patrimoine (revenus fonciers, placements financiers …),

- certaines autres ressources selon leur nature.

Par ailleurs, toute évolution de situation (reprise d’activité, variation de revenus, changement familial) doit être signalée aux organismes de retraite. Ces modifications peuvent en effet avoir un impact direct sur le montant de la pension, voire sur son maintien.

Quels sont les calculs et démarches pour obtenir la pension de réversion ?

Le montant de la pension de réversion et les modalités pour l’obtenir varient selon les régimes de retraite. Contrairement à certaines idées reçues, il ne s’agit pas d’un versement automatique : une demande doit être effectuée et plusieurs éléments sont pris en compte pour en déterminer le montant.

Comment connaître le montant de sa pension de réversion ?

Le montant de la pension de réversion est calculé à partir des droits à la retraite constitués par le défunt au cours de sa vie professionnelle. Il ne s’agit pas d’un montant fixe, mais d’un pourcentage appliqué à la pension de retraite qu’il percevait ou aurait pu percevoir.

Plusieurs éléments entrent dans ce calcul :

- le niveau de revenus perçus au cours de la carrière,

- la durée de cotisation,

- les régimes de retraite auxquels le défunt a été affilié.

Ainsi, une carrière longue et complète permettra par défaut de bénéficier d’une pension de réversion plus conséquente. A l’inverse, des périodes d’activité plus courtes ou fragmentées peuvent réduire le montant de la pension.

Dans les situations où le défunt relevait de plusieurs régimes, le montant total perçu par le conjoint survivant correspond à l’addition de plusieurs pensions de réversion distinctes, chacune calculée selon les règles propres à chaque caisse.

Pour obtenir une première estimation, il est possible de recourir aux simulateurs proposés par les organismes de retraite. Ces outils permettent d’évaluer une fourchette de montant, sous réserve de l’étude définitive du dossier.

Anticiper cette estimation peut être utile pour mesurer les conséquences financières du décès et adapter, le cas échéant, l’organisation budgétaire.

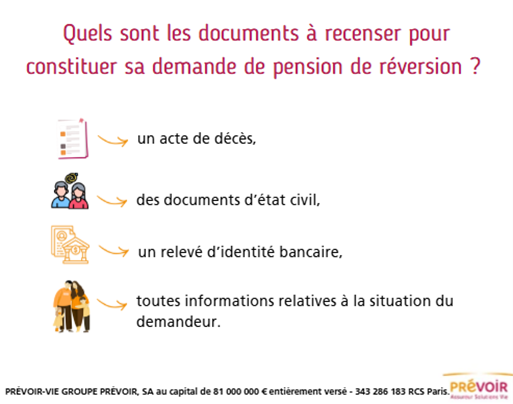

Quelles sont les démarches à effectuer

Le versement de la pension de réversion est conditionné au dépôt d’une demande par le conjoint survivant.

La première étape consiste à identifier l’ensemble des régimes de retraite auxquels le défunt a été affilié. Une fois ces éléments réunis, la demande peut être :

- effectuée en ligne via un service dédié permettant de centraliser les démarches,

- adressée directement à chaque caisse de retraite concernée.

Après réception, les organismes de retraite procèdent à l’instruction du dossier et peuvent demander des compléments d’information si nécessaire. Les délais de traitement varient selon la complexité de la situation et le nombre de régimes concernés.

Ces délais de traitement varient mais une demande anticipée permet généralement de réduire l’attente.

La pension de réversion ne compense souvent qu’une partie de la baisse de revenus liée au décès d’un conjoint.

Anticiper cette situation est essentiel pour protéger son niveau de vie. Des solutions de prévoyance ou d’épargne peuvent permettre de compléter les dispositifs existants et d’assurer une meilleure sécurité financière à ses proches.

__________________________________

(1) Droits-Retraite, « Pension de réversion 2026 : conditions, montants et pièges à éviter », 2026

Découvrez notre solution épargne vie

Épargnez à votre rythme et quels que soient vos projets.

Commandez votre magazine gratuit

Bien comprendre le système de santé français pour mieux anticiper

Consultez aussi

Retraite : Le guide complet pour tout prévoir

Comment protéger sa famille ?

Il est donc essentiel d’anticiper pour réduire les conséquences des aléas de la vie sur votre famille, et la protéger.