Mise à jour le 20 janvier 2025

Souscrire une complémentaire santé est indispensable pour couvrir le reste à charge après le remboursement de la Sécurité sociale. Découvrez comment la Sécurité sociale, le 100 % Santé, le Tiers Payant et les contrats responsables vous aident à choisir les meilleures garanties pour optimiser vos dépenses en santé. PRÉVOIR vous guide.

Sécurité Sociale et complémentaire santé en France : Mieux gérer vos frais de santé

Qu’est-ce que la Sécurité Sociale ?

La Sécurité Sociale est le principal système de protection sociale français. Elle couvre une partie de nos dépenses de santé.

Tous les résidents en France, qu’ils soient salariés, travailleurs indépendants, étudiants, retraités, demandeurs d’emploi ou bénéficiaires de l’Aide Médicale d’Etat (AME) peuvent bénéficier des prestations proposées par la Sécurité Sociale, à condition de remplir les critères d’affiliation. Elle se divise en plusieurs branches : la maladie (maladie, maternité, invalidité), la branche famille (handicap, logement), la branche accidents du travail et maladies professionnelles, la branche retraite (vieillesse et veuvage) la branche autonomie et enfin, la branche cotisations et recouvrement.

Le régime général de l’Assurance Maladie obligatoire couvre environ 90 % des Français.

La complémentaire santé : une couverture supplémentaire essentielle

Selon le ministère de la Santé, les remboursements de la Sécurité Sociale couvrent en moyenne 78 % des dépenses en santé des Français, laissant un reste à charge significatif.

Selon les garanties qu’elle comporte, votre complémentaire santé pourrait prendre en charge une partie du reste dû de vos frais médicaux.

Outre la prise en charge de ce restant dû, la complémentaire santé contribue à limiter vos dépenses de santé et à faciliter l’accès aux soins nécessaires en toute tranquillité. Elle peut par exemple rembourser des consultations chez des spécialistes, des dépassements d’honoraires ou encore prendre en charge des soins non remboursés par la Sécurité Sociale comme certaines médecines alternatives.

> Découvrez les avantages d’une complémentaire santé

Bon à savoir : Les prestations versées par votre complémentaire santé ne dépassent jamais vos dépenses réelles.

Une complémentaire santé adaptée à chaque étape de la vie

À l’approche de la retraite, vos besoins en matière de santé ont évolué et certaines garanties proposées par les contrats de complémentaires santé peuvent devenir incomplets ou inadaptés. Par exemple, à 55 ans, des maladies chroniques pourraient devenir plus fréquentes, nécessitant un ajustement de votre couverture santé.

Il est donc important de réévaluer régulièrement votre contrat pour vérifier qu’il corresponde toujours à vos priorités et besoins actuels.

Le saviez-vous ? Depuis 2020 la résiliation de votre contrat santé est devenue plus simple et plus rapide. Après un an d’engagement, vous pouvez effectuer votre démarche à tout moment, sans frais, ni pénalités. Vous pourrez faire votre demande par courrier, par courriel ou en ligne via un espace client personnel. Une fois la demande de résiliation reçue par votre assureur, l’annulation sera effective sous un délai d’un mois. Cette évolution permet une plus grande flexibilité pour ajuster sa couverture santé selon ses besoins.

Mieux comprendre les garanties de la complémentaire santé

Les garanties de votre complémentaire santé sont le plus souvent exprimées soit en pourcentage de la base de remboursement de la Sécurité Sociale, soit en montant fixe. Par exemple, si un contrat propose un remboursement de 200 % de la base de remboursement pour une consultation, cela signifie que la complémentaire prendra en charge 200 % de la base, soit 100 € pour une base de 50 €.

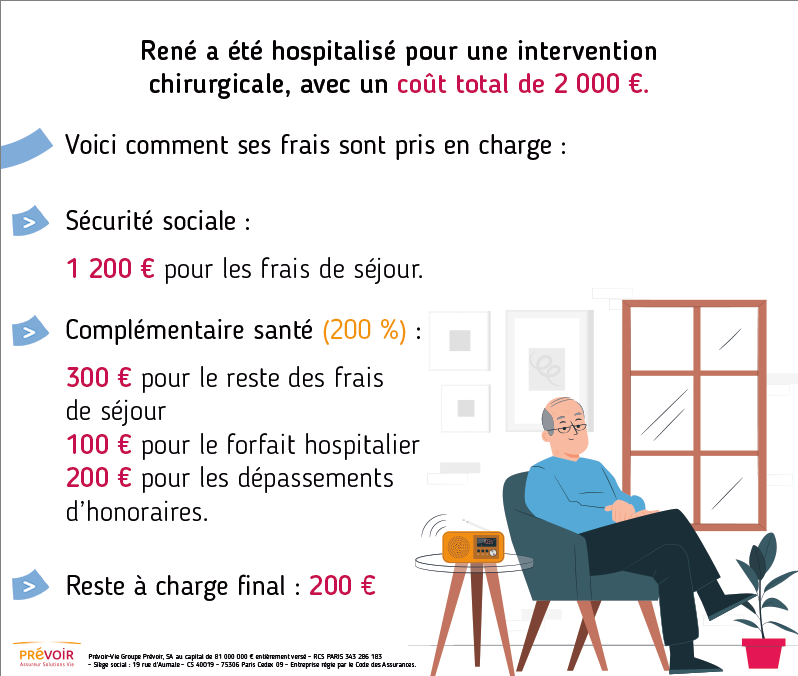

Texte descriptif : Comment les frais d’une hospitalisation pour une intervention chirurgicale, d’un coût total de 2 000 €, sont répartis ? La Sécurité sociale prend en charge 1 200 € pour les frais de séjour. La complémentaire santé, avec un niveau de garantie à 200 %, couvre 300 € pour le reste des frais de séjour, 100 € pour le forfait hospitalier et 200 € pour les dépassements d’honoraires. Le reste à charge final pour le patient s’élève à 200 €.

Certaines garanties peuvent être limitées par un plafond de leur montant (par exemple, un remboursement maximum à hauteur de 40 € par jour) ou par nombre d’actes par an (par exemple, 2 paires de lunettes ou 5 consultations par an). Ces limites peuvent varier selon votre contrat, elles sont à prendre en compte au moment de la souscription de votre contrat afin de faire le meilleur choix, le plus complet.

Certains contrats de complémentaire santé offrent des services supplémentaires tels que :

- Le tiers payant (dispense d'avance de frais),

- Des services d'assistance comme l'aide à domicile ou l’accompagnement en cas de convalescence après une hospitalisation.

Bon à savoir : Certaines complémentaires ne remboursent pas les dépenses dès la souscription ou l’adhésion. Elles appliquent un délai d’attente pendant lequel l’adhérent paie sa cotisation sans bénéficier du remboursement de certaines, c’est ce que l’on appelle le délai de carence.

Demandez votre magazine gratuit pour tout savoir sur le contrat santé.

Des complémentaires santé individuelles ou collectives

Le contrat d’assurance santé individuel permet de bénéficier de garanties sur mesure avec des remboursements adaptés à vos habitudes de consommation et de soins. Il est particulièrement avantageux pour les indépendants car ils ne bénéficient pas d’une couverture collective pour couvrir leurs frais médicaux, aux familles car chaque membre d’une même famille a ses propres besoins en santé et aux seniors qui nécessitent des garanties renforcées.

Il y a plusieurs éléments à prendre en compte pour choisir une complémentaire santé individuelle adaptée, tels que le niveau de couverture au quotidien, la prise en charge de soins spécifiques, les options de services supplémentaires et les conditions de remboursement.

Au moment de la retraite, vous pourriez avoir des besoins renforcés pour certains types de soins : ostéopathie, cures thermales, appareillage médical… Dans cette situation, opter pour une complémentaire santé individuelle à la carte est la solution la plus adaptée.

Le saviez-vous ? Depuis l’entrée en vigueur de la loi Evin de 1989, les anciens salariés retraités peuvent rester affiliés à la complémentaire santé de leur entreprise, il s’agit dans ce cas là d’un contrat de sortie.

La complémentaire santé collective est obligatoire si elle est souscrite par un employeur au bénéfice de ses salariés. Ce type de contrat doit être pris en charge à hauteur d’au moins 50 % par l’employeur, le reste étant à la charge du salarié. Il a pour objectif de garantir un accès aux soins de santé avec un reste à charge limité pour les employés.

Depuis la loi ANI (Accord National Interprofessionnel) instaurée en 2016, toutes les entreprises du secteur privé, quelle que soit leur taille, sont tenues de proposer une complémentaire santé collective à leurs salariés comportant un panier de soin minimum. Selon l’accord d’entreprise et les tarifs négociés par l’employeur, les remboursements sont plus ou moins importants.

100 % Santé et Tiers Payant : simplifier l’accès aux soins essentiels

Des soins pris en charge sans frais supplémentaires

La réforme du 100 % santé, mise en place progressivement depuis 2019, a pour objectif de permettre à tous les bénéficiaires d’une complémentaire santé responsable ou d’une complémentaire santé solidaire d’accéder à certains soins essentiels sans avoir à avancer de frais.

Elle propose un panier 100 % santé de soins sur des équipements de base dans trois secteurs : l’optique, le dentaire et l’auditif.

Pour les assurés ayant souscrit un contrat de complémentaire santé « responsable », des équipements spécifiques peuvent être proposés sans frais supplémentaires dans le cadre de ce panier 100 % santé. Par exemple, pour des lunettes de vue, des prothèses dentaires ou des aides auditives, ils peuvent bénéficier d’un remboursement intégral de ces frais.

Au-delà du fait de limiter l’impact des dépenses sur le budget des assurés, cette réforme vise à réduire les inégalités d’accès aux soins, permettant ainsi aux personnes avec de faibles moyens financiers de bénéficier d’une prise en charge suffisante sur les soins essentiels. Pensez à vérifier auprès de votre assureur si votre contrat inclut le 100 % santé sur les équipements dont vous avez besoin et évaluez avec lui s’il y a des plafonds spécifiques pouvant limiter la prise en charge.

> Qu’est-ce que le 100 % Santé ?

Le Tiers Payant : simplifier ses démarches sans avance de frais

Le Tiers Payant est un service proposé par certaines complémentaires santé, permettant à l’assuré de ne pas avancer de frais pour certains actes médicaux. Il vise aussi à simplifier l’accès au soin, notamment pour les individus rencontrant des difficultés financières temporaires.

Pour en bénéficier, il vous suffit de présenter votre carte Vitale et votre carte de complémentaire santé au professionnel de santé.

Bon à savoir : Ce service ne s’applique pas à tous les soins médicaux et tous les professionnels de santé, il est généralement réservé aux soins courants et aux établissements médicaux conventionnés. Pour en bénéficier, il vous suffit de présenter votre carte Vitale et votre carte de complémentaire santé au professionnel de santé.

> Le lexique pour comprendre le système de santé français

Le contrat responsable : un choix pour un meilleur remboursement

Un contrat compatible 100 % santé

Le contrat responsable est un contrat de complémentaire santé qui respecte certaines règles strictes, définies par l’Assurance Maladie. Il a été mis en place pour encourager les assurés à adopter un comportement raisonnable en matière de consommation de soins et limiter les dépenses en santé.

Il incite également les particuliers à respecter un parcours de soin encadré, notamment en consultant un médecin généraliste ou traitant lors d’un souci de santé plutôt qu’un médecin spécialiste tout en bénéficiant d’un remboursement optimal de leurs frais de santé.

Quelles sont les garanties obligatoires d’un contrat responsable ?

Les contrats responsables ont pour obligation de prendre en charge :

- L’intégralité du ticket modérateur (partie du reste à charge pour le patient après le remboursement de la sécurité sociale) pour tous les actes remboursés par l’Assurance Maladie.

- L’intégralité du forfait journalier en cas d’hospitalisation (participation financière payée par le patient pour chaque journée passée à l’hôpital).

- Les dépassements d’honoraires pour les médecins adhérents à l’OPTAM (Option de Pratique Tarifaire Maitrisée).

Ce type de contrat prend en charge au moins deux actes de prévention par an comme un dépistage ou une vaccination par exemple.

Le saviez-vous ? Depuis le 1er janvier 2022, les contrats responsables ont accepté la pratique du tiers-payant (dispense d’avance de frais) par les complémentaires santé, notamment sur les soins proposés par le 100 % santé.

Les contrats de complémentaire santé peuvent proposer d’autres garanties, en plus de celles obligatoires dans les contrats responsables. On y trouve par exemple :

- Les lentilles ou la chirurgie réfractive, certaines prothèses dentaires, d’implants et d’orthopédie dentofaciales non remboursées par l’Assurance Maladie

- Des médicaments remboursés à hauteur de 15 % et 30 % par l’Assurance Maladie

- Le supplément en chambre particulière lors d’une hospitalisation et frais de confort (télévision, wifi)

- Des forfaits pour les cures thermales, la prime de maternité ou encore le forfait de naissance et le forfait obsèques