Vous avez un projet immobilier ou un prêt en cours ? Vous êtes-vous intéressé(e) à la question de l’assurance qui l’accompagne ?

Dans le cadre d’un prêt immobilier, la banque exige que l’emprunteur soit couvert par une assurance garantissant une sécurité de remboursement en cas d’incapacité de travail, d’invalidité, de perte totale et irréversible de l’autonomie ou de décès de l’assuré. C’est une assurance emprunteur. Bien souvent, la banque propose son propre produit. Pourtant, vous pouvez choisir votre assurance, et en changer à tout moment, à condition que le contrat présente un niveau de garantie équivalent à celui proposé par votre banque. Quel intérêt ? Réaliser des économies et choisir un contrat adapté à vos besoins ! Découvrez la Solution Prévoir Emprunteur : c’est peut-être votre meilleure option.

Qu’est-ce que l’assurance emprunteur et à quoi sert-elle ?

Si vous contractez un emprunt auprès d’une banque pour réaliser votre projet immobilier, vous devez souscrire une assurance emprunteur. C’est une sécurité pour la banque, vos proches, et vous-même : en cas d’incapacité de travail, d’invalidité, de perte totale et irréversible de l’autonomie ou de décès, l'assurance prendra en charge les remboursements dus, selon les conditions et garanties prévues au contrat.

S’il est obligatoire de prendre une assurance de prêt immobilier, il est possible de choisir la plus adaptée à votre situation.

Qu’est-ce que la délégation d’assurance ?

Souvent, la banque propose sa propre assurance emprunteur, ou celle d’un partenaire. Pourtant, vous pouvez choisir votre assurance, à condition qu’elle présente un niveau de garantie équivalent à celui proposé par la banque. On appelle cela une délégation d’assurance1.

Vous pouvez changer d’assurance emprunteur à tout moment, à compter de la signature de l’offre de prêt, si vous avez souscrit dans un premier temps à l’assurance de la banque, en procédant à un changement d’assurance.

Et si choisir l’assurance emprunteur de PRÉVOIR vous permettait de faire des économies ?

Souscrire à l’assurance emprunteur PRÉVOIR permet de choisir des garanties adaptées à votre situation, mais aussi de faire des économies. Pourquoi ? Contrairement aux assurances proposées par les établissements de crédit, le contrat Solution Prévoir Emprunteur est tarifé en fonction de la situation individuelle de l’emprunteur.

La bonne décision

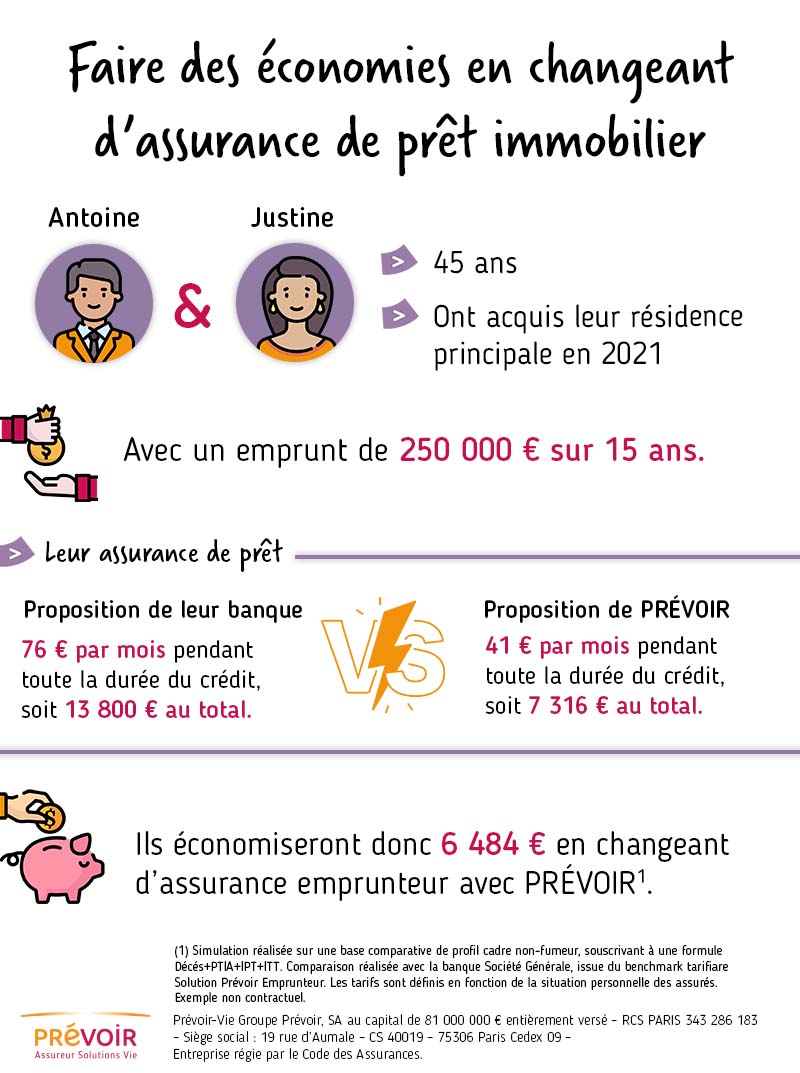

Prenons un exemple concret.

Antoine et Justine sont âgés de 45 ans, et ont acquis leur résidence principale en 2021. Pour cela, ils ont emprunté 250 000 € auprès de leur banque sur une durée de 15 ans et ont souscrit un contrat d’assurance emprunteur lors de la signature de leur prêt immobilier.

- Cotisations d’assurance proposées par la banque : 76 € par mois pendant toute la durée du crédit, soit 13 800 € au total.

- Cotisations d’assurance proposées par PRÉVOIR : 41 € par mois, soit 7 316 € sur 15 ans.

Le calcul est rapide : Antoine et Justine économiseront 6 484 € en changeant d’assurance emprunteur avec PRÉVOIR2.

La solution Prévoir Emprunteur

- Un parcours de souscription simple, fluide, rapide, et 100 % digital.

- Sans formalité médicale sous conditions3 et un simple questionnaire de santé jusqu’à 55 ans pour un capital emprunté pouvant atteindre 500 000 €.

- Un tarif adapté à votre situation personnelle.

- Une offre avec de multiples garanties pour assurer l’équivalence du niveau de garantie avec votre précédent contrat et répondre à vos besoins.

- Une garantie optionnelle en cas d’affections dorsales et/ou psychiatriques.

- L’accompagnement personnalisé de votre conseiller de proximité.

Les garanties proposées avec Solution Prévoir Emprunteur

- Le Décès

Versement du capital restant dû à votre banque, multiplié par la quotité assurée choisie, c’est-à-dire la part de capital garanti par votre contrat d’assurance.

- La Perte Totale et Irréversible d'Autonomie (PTIA)

Versement du capital restant dû à votre banque, multiplié par la quotité assurée choisie, c’est-à-dire la part de capital garanti par votre contrat d’assurance.

- L'Incapacité Temporaire Totale (ITT)4

Prise en charge des échéances du prêt assuré à l'issue de la période de franchise choisie à l'adhésion (au choix 30, 60, 90, 120 ou 180 jours) et dans la limite de la quotité assurée choisie.

- L'Invalidité Permanente Totale (IPT)4

Prise en charge des échéances du prêt si le degré d'invalidité est supérieur ou égal à 66 %.

- L'Invalidité Permanente Partielle (IPP)

Si le degré d’invalidité est égal ou supérieur à 33 % et inférieur à 66 %, prise en charge proratisée des échéances du prêt en fonction du degré d'invalidité.

En cas de reprise de l'activité professionnelle dans le cadre d'un temps partiel thérapeutique, les prestations seront versées à hauteur de 50 % du montant de l'échéance du prêt ou loyer du crédit-bail, multiplié par la quotité assurée choisie, pendant une durée maximale de 180 jours.

- Option de renfort de couverture des affectations dorsales et/ou des affections psychiatriques

En cas d’incapacité ou d’invalidité, cette option permet la prise en charge des affections dorsales et/ou psychiatriques sans aucune condition d’hospitalisation, sous réserve que vous l’ayez choisie à l’adhésion.

Comment changer d’assurance emprunteur avec PRÉVOIR ?

La loi Lemoine, entrée en vigueur le 1er juin 2022, permet à toutes les personnes qui ont contracté un prêt immobilier de changer d’assurance emprunteur à tout moment, à compter de la signature de l’offre de prêt, et sans frais. On appelle cela la résiliation infra-annuelle. L’objectif ? Permettre à chacun d’opter pour l’offre la plus adaptée à sa situation personnelle.

Les différentes étapes

Étape 1 : Choisissez une assurance emprunteur adaptée à votre situation et respectant les exigences de votre banque. Toutes les garanties demandées par la banque doivent figurer dans votre nouveau contrat. Les autres sont facultatives, vous pouvez choisir ce qui vous convient le mieux, pour une couverture maximale.

Le saviez-vous ? Les garanties demandées par votre banque sont détaillées dans la fiche d’information standardisée (FSI) remise avec votre offre de prêt.

Étape 2 : Soumettez la proposition d’assurance à votre banque afin qu’elle vérifie l’équivalence des garanties et donne son accord.

Étape 3 : Une fois l’assurance de prêt souscrite, vous recevrez une attestation établie par le nouvel assureur certifiant la couverture de votre prêt immobilier.

Étape 4 : Transmettez l’attestation de l’assurance à votre banque afin qu’elle l’intègre à votre contrat.

Votre conseiller PRÉVOIR vous accompagne à chaque étape pour un processus rapide et facile.

_____________________

(1) Dans le cadre de la loi du 28 février 2022 (dite loi Lemoine), les contrats d’assurance de prêt en cours au 1er septembre 2022 deviennent résiliables à tout moment lorsqu’ils couvrent un prêt immobilier destiné au financement d’un bien à usage d’habitation ou un usage mixte (habitation et professionnel).

(2) Simulation réalisée sur une base comparative de profil cadre non-fumeur, souscrivant à une formule Décès+PTIA+IPT+ITT. Comparaison réalisée avec la banque Société Générale, issue du benchmark tarifaire Solution Prévoir Emprunteur. Les tarifs sont définis en fonction de la situation personnelle des assurés. Exemple non contractuel.

(3) Dans le cadre de la loi Lemoine, pas de sélection médicale à condition que les critères suivants soient cumulativement remplis :

- L'assurance doit concerner un prêt immobilier destiné au financement d’un bien à usage d’habitation ou un usage mixte (habitation et professionnel),

-La part assurée sur l’encours cumulé des crédits ne doit pas dépasser 200 000 € par assuré (cet encours comprend le prêt demandé ainsi que l’ensemble des prêts immobiliers souscrits par l’assuré tous prêteurs et tous assureurs confondus),

- Et l’échéance de remboursement du crédit doit survenir avant le 60e anniversaire de l’assuré.

(4) Vous pouvez choisir d'être couvert(e) en cas d’incapacité ou d’invalidité sans condition d'hospitalisation pour les affections du dos (disco-vertébrales et/ou para-vertébrales) telles que la hernie discale, le lumbago, la cervicalgie, etc. et pour les affections psychiatriques et les syndromes de fatigue comme les états dépressifs de toute nature, les troubles de la personnalité et/ou du comportement, les troubles de l'alimentation ou encore d'aliénation mentale.

En savoir plus

Assurance emprunteur : vos droits

Comment changer d’assurance de prêt ?

Vous pouvez choisir l’assurance emprunteur qui vous convient. Zoom sur les démarches.

crédit immobilier : tout savoir sur l'assurance emprunteur

La loi Lemoine

(Information à caractère publicitaire)

Contrat Solution Prévoir Emprunteur souscrit auprès de PREVOIR-VIE GROUPE PREVOIR, par l’Association AGORA, association à but non lucratif régie par la Loi du 1er juillet 1901, dont le siège social est situé 21 rue de la Rochefoucauld 75009 et géré par UTWIN ASSURANCES, nom commercial de TWINSEO, société par actions simplifiée au capital de 250.000 €, immatriculée au RCS de Lyon sous le n° 821 873 734, dont le siège social est situé 2 Quai du Commerce - 69009 Lyon, société de courtage en assurance immatriculée à l’ORIAS sous le n° 16005411 (www.orias.fr).

PREVOIR-VIE GROUPE PREVOIR – société anonyme au capital de 81 000 000 € entièrement versé - 343 286 183 RCS Paris

Siège social : 19, rue d’Aumale - CS40019 - 75306 Paris Cedex 09

Entreprise régie par le Code des assurances