Publiée le 24 novembre 2021

Si vous êtes titulaire d’un contrat d’assurance générant des intérêts, ou plus-values, vous vous demandez peut-être quelle fiscalité s’applique sur celles-ci ? À quoi correspond la fiscalité des plus-values ? À quelle imposition suis-je soumis sur la plus-value de mes contrats ? Qu’est-ce que la Flat tax et la dispense de PFNL ? PRÉVOIR éclaircit le sujet pour vous.

Comment marche la fiscalité des plus-values de contrat d’assurance ?

Certains contrats de capitalisation ou d’assurance-vie génèrent des intérêts, aussi appelés « plus-values ». Ces plus-values sont soumises à une fiscalité particulière. Mais comment ça marche ?

Si vous avez un contrat ouvert avant le 27 septembre 2017 et aucun prélèvement après cette date :

- Avec impôt sur le revenu des personnes physiques (IRPP) – par défaut : imposition en N+1 (année suivante) avec l’administration fiscale, avec intégration dans les revenus et application des tranches du barème progressif.

- Avec prélèvement forfaitaire libératoire (PFL) – en option : prélèvement effectué par l’assureur en N (année) au moment de la perception des sommes. Pour une durée inférieure à 4 ans, le PFL est de 35 % ; pour une durée comprise en 4 et 8 ans, le PFL est de 15 % ; et pour une durée de plus de 8 ans, le PFL est de 7,5 %.

Si vous avez un contrat ouvert avant le 27 septembre 2017 et des prélèvements après cette date :

- Avec des plus-values sur les primes versées avant le 27 septembre 2017, et Impôt sur le revenu des personnes physiques (IRPP) : imposition en N+1 (année suivante) avec l’administration fiscale, intégration dans les revenus, et application des tranches du barème progressif.

- Avec des plus-values sur les primes versées avant le 27 septembre 2017, et prélèvement forfaitaire libératoire (PFL) : prélèvement effectué par l’assureur en N (année) au moment de la perception des sommes. Pour une durée inférieure à 4 ans, le PFL est de 35 % ; pour une durée comprise en 4 et 8 ans, le PFL est de 15 % ; et pour une durée de plus de 8 ans, le PFL est de 7,5 %.

- Avec des plus-values sur les primes versées depuis le 27 septembre 2017 : FLAT TAX avec prélèvement forfaitaire non libératoire (PFNL), sauf si demande de dispense.

Si vous avez un contrat ouvert après le 27 septembre 2017 : FLAT TAX avec prélèvement forfaitaire non libératoire (PFNL), sauf si demande de dispense. Pour les contrats d’une durée supérieure ou égale à 8 ans : application d’un abattement de 4 600 € (personne seule) ou 9 200 € (personne soumise à imposition commune) sur le montant de la plus-value.

Les plus-values correspondantes à des primes versées avant le 26 septembre 1997 bénéficient d’un régime de taxation différent. Vous pouvez vous rapprocher de votre conseiller PRÉVOIR si vous avez des questions.

Vous pouvez télécharger cette image en bas de cette actualité.

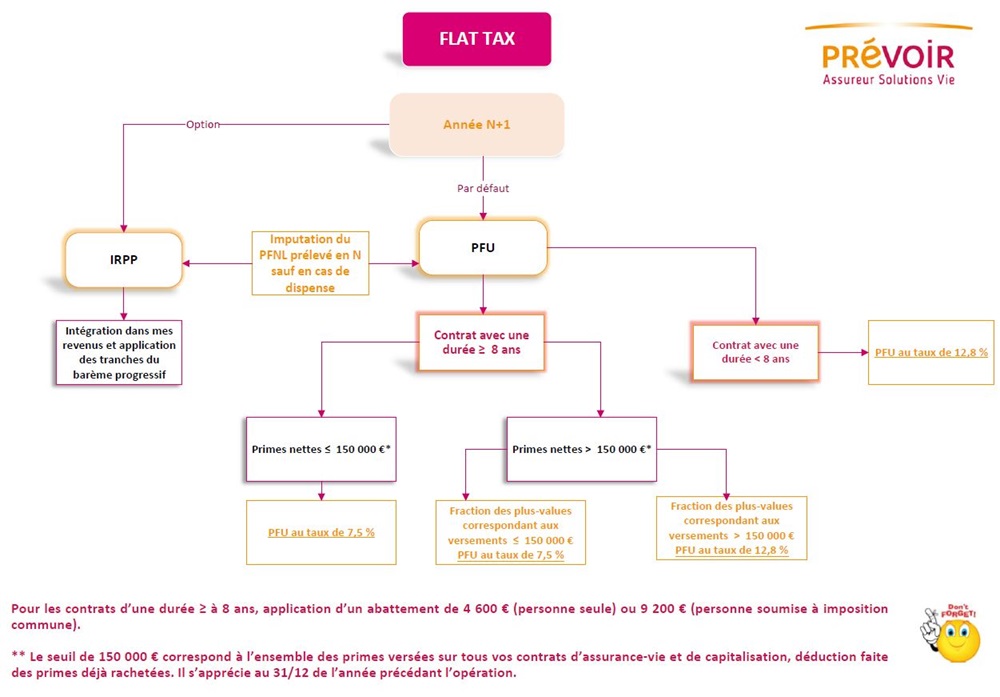

Qu’est-ce que la FLAT TAX ?

La Flat Tax, ou Prélèvement Forfaitaire Unique (PFU), applique un taux unique à tous les revenus du capital (dividendes, plus-values).

Vous pouvez télécharger cette image en bas de cette actualité.

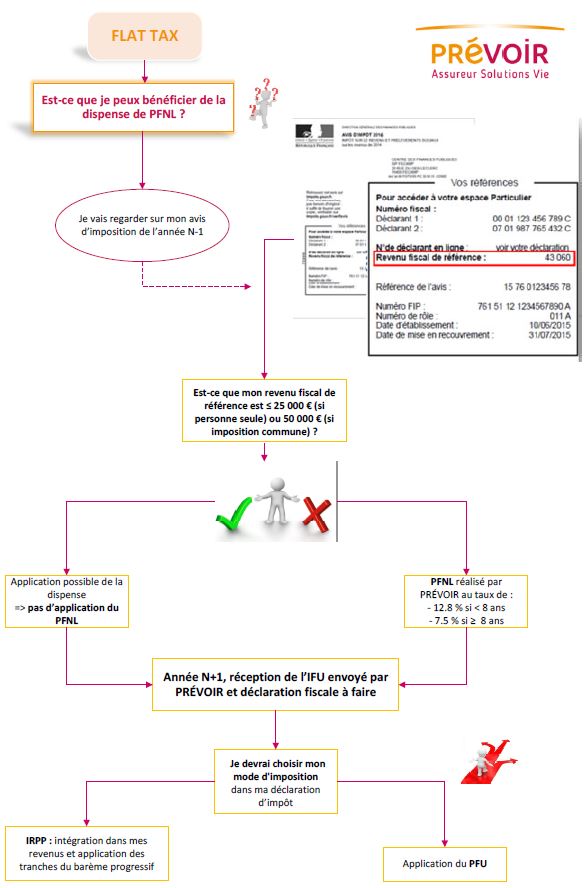

Puis-je bénéficier de la dispense de PFNL ?

Comment savoir si vous pouvez bénéficier de la dispense de prélèvement forfaitaire non libératoire (PFNL) ? Il faut regarder votre avis d’imposition de l’année précédente, et trouver le « revenu fiscal de référence » qui est inscrit dessus.

Mon revenu fiscal de référence est inférieur ou égal à 25 000 €, pour une personne seule ; ou inférieur ou égal à 50 000 € dans le cas d’une imposition commune : application possible de la dispense, donc pas d’application du prélèvement forfaitaire non libératoire (PFNL). L’année suivante (N+1) vous recevrez un imprimé fiscal unique (IFU) de la part de votre assureur et devrez faire une déclaration fiscale. Pour ce faire vous devrez choisir votre mode d’imposition dans votre déclaration d’impôt, entre IRPP (intégration dans vos revenus et application des tranches du barème progressif), et application du PFU.

Mon revenu fiscal de référence est supérieur à 25 000 €, pour une personne seule ; ou supérieur à 50 000 € dans le cas d’une imposition commune : prélèvement forfaitaire non libératoire (PFNL) de l’assureur au taux de 12,8 % si le contrat a été souscrit depuis moins de 8 ans, ou de 7,5 % si le contrat date de 8 ans ou plus. L’année suivante (N+1) vous recevrez un imprimé fiscal unique (IFU) de la part de votre assureur et devrez faire une déclaration fiscale. Pour ce faire vous devrez choisir votre mode d’imposition dans votre déclaration d’impôt, entre IRPP (intégration dans vos revenus et application des tranches du barème progressif), et application du PFU.

Vous pouvez télécharger cette image en bas de cette actualité.

Lexique de la fiscalité des plus-values

Qu’est-ce qu’un IR ou un IRPP ?

Un IR désigne un Impôt sur le Revenu. C’est un impôt direct calculé au niveau du foyer fiscal (un célibataire, ou un couple et ses enfants à charge). Il porte sur l’ensemble des revenus (salaires, revenus financiers, loyers perçus) des personnes physiques composant le foyer.

Un IRPP est un Impôt sur le revenu des Personnes Physiques. C’est un impôt annuel concernant l’ensemble des revenus des particuliers perçus au sein du foyer fiscal.

Définition PFL – Prélèvement Forfaitaire Libératoire

Un Prélèvement Forfaitaire Libératoire (PFL) désigne les produits des bons ou contrats de capitalisation et d'assurance‐vie de source française et européenne, qui peuvent faire l'objet, sur option, d'un prélèvement libératoire de l'impôt sur le revenu en lieu et place de l’imposition au barème progressif. Le prélèvement libératoire est effectué au moment de la perception des sommes.

C’est quoi les prélèvements sociaux ?

Les prélèvements sociaux sont constitués de la Contribution Sociale Généralisée (9,9 %), de la Contribution au Remboursement de la Dette Sociale (0,5 %), du prélèvement social (4,5 %), du prélèvement de solidarité (2 %), et des contributions additionnelles (0,3 %) ; soit un total de 17,2 %.

Qu’est-ce qu’un IFU ?

L’Imprimé Fiscal Unique (IFU) sert à récapituler l'ensemble des revenus de capitaux mobiliers versés, et l'ensemble des opérations sur valeur mobilières effectuées par les établissements payeurs sur l'année civile.

Qu’est-ce que la Flat tax ?

La loi de finance 2018 met en place un prélèvement forfaitaire unique (PFU), de 30 % (dit flat‐tax) sur les revenus du capital incluant à la fois prélèvements sociaux et impôt sur le revenu, les produits d'épargne réglementée (comme le livret A, le LEP, le livret jeune ou encore le LDD) restant néanmoins exonérés.

La dispense du prélèvement d’impôt

La dispense du prélèvement (Prélèvement forfaitaire non libératoire - PFNL) sert d'acompte à valoir sur l'impôt sur le revenu. Vous pouvez en être acquitté au titre de l'impôt sur le revenu au moment du versement des intérêts, sous certaines conditions.

N’hésitez pas à télécharger les schémas récapitulatifs ci-dessous.

Consultez aussi

Quelles astuces pour mettre de l'argent de côté ?

Quelle retraite quand on a travaillé à temps partiel ?