Mise à jour le 19 mars 2025

Face aux aléas de la vie, la prévoyance collective est une solution de plus en plus choisie par les petites et moyennes entreprises pour protéger leurs salariés. Par ailleurs, il peut être obligatoire pour le chef d’entreprise de proposer une prévoyance à ses salariés cadres ou non cadres. Cette couverture permet de bénéficier d’une meilleure sécurité face à la maladie, l’invalidité ou le décès en complément des prestations du régime obligatoire de la Sécurité sociale. Que vous soyez commerçant, artisan, ou une entreprise du BTP, la prévoyance collective offre une protection renforcée à vos collaborateurs tout en vous permettant de maîtriser les coûts en cas de coup dur. Comment souscrire cette couverture, et quels sont les avantages pour l’employeur et le salarié ? PRÉVOIR vous explique tout.

Qu’est-ce qu’un contrat de prévoyance collective ?

La prévoyance collective est un contrat d’assurance souscrit par l’employeur pour ses salariés, permettant de les protéger face à des risques liés à la maladie, l’invalidité ou le décès. Il s’agit d’une assurance mise à disposition des salariés par leur employeur pour compléter les garanties du régime de base de la Sécurité sociale.

En effet, le régime général couvre les salariés en matière de prévoyance mais cela ne leur permettra pas de maintenir leur niveau de vie ou de protéger leur famille. Par exemple, avec en cas d’arrêt de travail temporaire, le salarié percevra au maximum 50 % de son salaire avec le régime général. En cas d’invalidité, la rente du régime obligatoire s’élèvera également à 50 % maximum de son salaire dans la limite du plafond de la Sécurité sociale et selon la catégorie d’invalidité. En tant que chef d’entreprise, il est possible de protéger d’avantage ses salariés grâce à un contrat de prévoyance collective.

En France, ce type de contrat est en forte croissance, et concerne désormais plus de 14 millions de salariés répartis dans plus de 2 millions d’entreprises1.

Le saviez-vous ? Plus de 6,7 milliards d’euros sont versés chaque année pour indemniser les salariés et leurs familles1.

> 3 choses à savoir sur la prévoyance collective

Que couvre une prévoyance collective ?

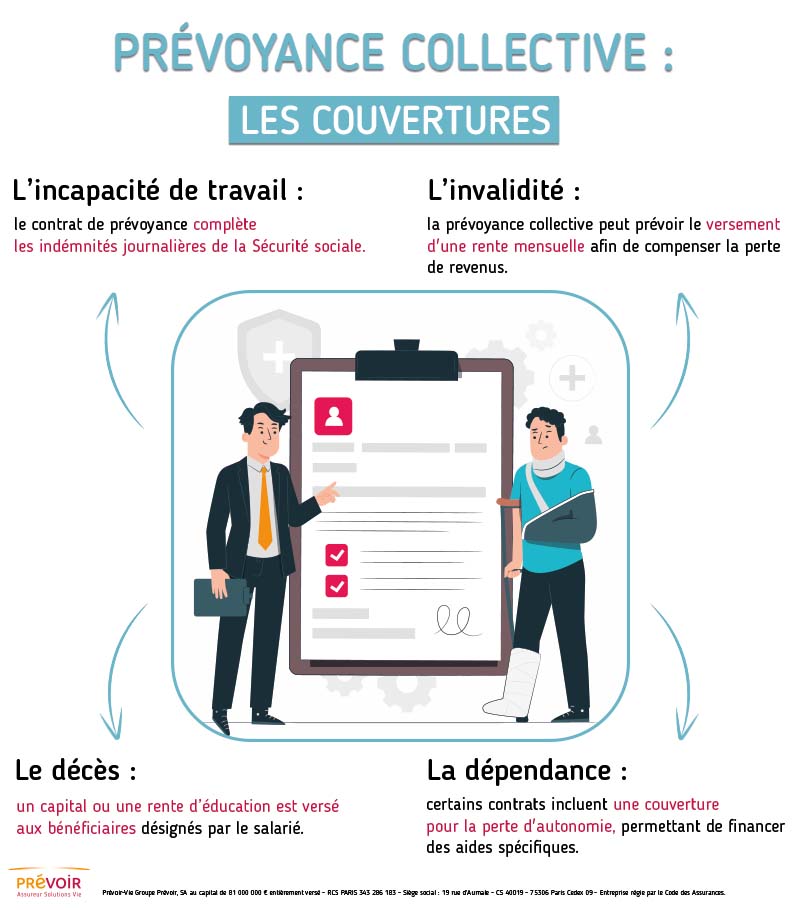

Les contrats de prévoyance collective incluent une série de garanties spécifiques pour chaque situation :

- L’incapacité de travail : lorsqu’un salarié se trouve dans l’incapacité de travailler à cause d’une maladie ou d’un accident, le contrat de prévoyance complète les indemnités journalières de la Sécurité sociale (IJSS). L’objectif est de maintenir un revenu de remplacement plus élevé, afin de préserver le niveau de vie du salarié et de sa famille.

- L’invalidité : en cas d’invalidité, la prévoyance collective peut prévoir le versement d’une rente afin de compenser la perte de revenus, dont le montant est calculé selon les conditions prévues au contrat.

- Le décès : en cas de décès du salarié, un capital ou une rente peuvent être versés aux bénéficiaires désignés au contrat, leur offrant ainsi une sécurité financière.

- La dépendance : certains contrats incluent également une couverture pour la perte d’autonomie, permettant de financer des aides spécifiques, qu’il s’agisse d’un maintien à domicile ou de soins spécialisés.

Renseignez-vous sur notre Solution Prévoyance TNS.

Quelle différence entre une prévoyance collective et individuelle ?

Il est important de bien comprendre la distinction entre une prévoyance collective et une prévoyance individuelle. La prévoyance collective souscrite par l’employeur pour l’ensemble de ses salariés, leur permet généralement de bénéficier de tarifs préférentiels et de conditions avantageuses. Il existe aussi des possibilités de personnaliser certains aspects du contrat pour répondre aux besoins spécifiques des salariés. Cela permet de s’assurer que ces derniers seront couverts pour ces risques.

À l’inverse, la prévoyance individuelle permet à chacun, salarié, indépendant, chef d’entreprise, retraité, de choisir un contrat sur mesure en fonction de ses besoins et de son budget. La démarche est à l’initiative personnelle de l’assuré, indépendamment de son activité professionnelle, et compense l’absence de ce type de protection si l’entreprise n’en propose pas.

> Qu'est-ce que la prévoyance ?

Comment choisir sa prévoyance collective ?

Lors de la souscription d’un contrat de prévoyance collective, plusieurs critères doivent être pris en compte :

- Les obligations légales : certaines conventions collectives ou accords de branche prévoient des obligations en termes de prévoyance collective. Il est important de se renseigner.

- Les garanties proposées : vérifiez quels types de risques sont couverts par le contrat (maladie, invalidité, décès, etc.) afin d’assurer une protection optimale en fonction des risques rencontrés par vos salariés.

- La période de carence : la période de carence est le délai durant lequel le salarié ne pourra pas bénéficier de ses prestations après un incident, il peut varier selon les assureurs.

- Les exclusions de garanties : chaque contrat comporte des exclusions spécifiques, c’est-à-dire des risques ou situations non couverts par l’assurance. Prenez le temps de connaître ces exclusions pour éviter toute surprise en cas de sinistre.

Quelle obligations légales pour les chefs d’entreprise ?

La mise en place d'une prévoyance collective doit respecter les obligations légales et réglementaires en vigueur. Par exemple, en France, certaines conventions collectives ou accords de branche, qui dépendent de votre secteur d’activité, imposent des garanties minimales en matière de prévoyance à proposer aux salariés. Il est donc important de vérifier les dispositions légales applicables à votre secteur d'activité et vous assurer que le contrat de prévoyance collective sélectionné est conforme à ces exigences.

La convention collective des cadres

Tout employeur qui embauche des salariés cadre doit obligatoirement mettre en place un contrat de prévoyance collective, indépendamment de la taille de l’entreprise ou du secteur d’activité. Elle doit inclure au moins une garantie décès.

Une fois le dispositif mis en place au sein de l’entreprise, l’employeur doit souscrire un contrat de prévoyance auprès d’un assureur.

La loi de mensualisation

L’entreprise doit compléter les indemnités journalières de la Sécurité sociale pour ses salariés qui ont plus d’un an d’ancienneté, quel que soit leur statut ou la taille de l’entreprise. La carence est de 8 jours, hors accident du travail et maladie professionnelle. Passé le délai de carence, le salarié a droit au maintien de 90 % de sa rémunération brute pendant un mois, puis des 2/3 pendant le mois suivant.

Si l’entreprise n’a pas souscrit de contrat de prévoyance complémentaire, elle devra financer ce maintien de revenus avec ses propres ressources.

Les conventions collectives de branche

Chaque secteur d’activité est lié à une convention collective nationale (CCN) qui peut définir des obligations de prévoyance pour les salariés plus importantes que les dispositions évoquées jusqu’ici : il peut s’agir de l’obligation de proposer un contrat de prévoyance collective aux salariés non-cadres, ou d’améliorer la couverture des cadres. Dans ce cas, l’entreprise doit souscrire un contrat de prévoyance collectif pour protéger ses salariés.

Une fois le contrat de prévoyance collective mis en place, il est essentiel d'informer les employés des garanties dont ils bénéficient et des modalités de mise en œuvre. Les cotisations de ce dispositif peuvent être déductibles des contributions fiscales et sociales.

Quels sont les avantages de la prévoyance collective pour le chef d’entreprise ?

La prévoyance collective constitue un atout majeur tant pour l’employeur que pour le salarié. Voici quelques avantages :

- Pour l’employeur : proposer un contrat collectif de prévoyance témoigne de l’engagement de l’entreprise envers le bien-être de ses collaborateurs. De plus, elle renforce l’image de l’entreprise en matière de responsabilité sociale (RSE), ce qui peut être un argument pour attirer et fidéliser les talents.

- Pour les salariés : les salariés bénéficient de garanties supplémentaires, ce qui les protège mieux en cas de coup dur. De plus, en souscrivant un contrat collectif, le coût des cotisations est souvent moins élevé pour le salarié que pour une couverture individuelle.

En résumé, si votre convention collective ne vous impose rien, souscrire une prévoyance collective peut avoir des avantages non négligeables.

____________________

(1) CTIP, « Chiffres clés 2023 », 2023.

Découvrez notre Solution Prévoyance TNS

Une offre qui permet de maintenir vos revenus et préserver la pérennité de votre entreprise, en cas d’arrêt de travail ou d’invalidité.

Consultez aussi

Qu'est-ce que la prévoyance familiale ?

Comment bien s'équiper en télétravail ?