Mise à jour le 8 avril 2025

L’épargne est un outil essentiel pour réaliser vos projets, qu’ils soient à court, moyen ou long terme. Selon vos objectifs, vous pouvez choisir différentes stratégies pour mettre de l’argent de côté et répondre à des besoins spécifiques. Que ce soit pour créer un fonds d’urgence, sécuriser l’avenir de vos proches ou préparer des projets plus ambitieux comme l’achat d’un bien immobilier, l’épargne est un levier puissant. PRÉVOIR vous éclaire.

L’épargne et vos projets personnels : pourquoi épargner ?

L’épargne ne se limite pas à stocker de l’argent sur un compte bancaire. C’est avant tout un outil permettant de réaliser des projets de vie tout en garantissant une certaine sécurité financière. Selon vos besoins et votre horizon de placement, il est important de choisir la bonne stratégie d’épargne.

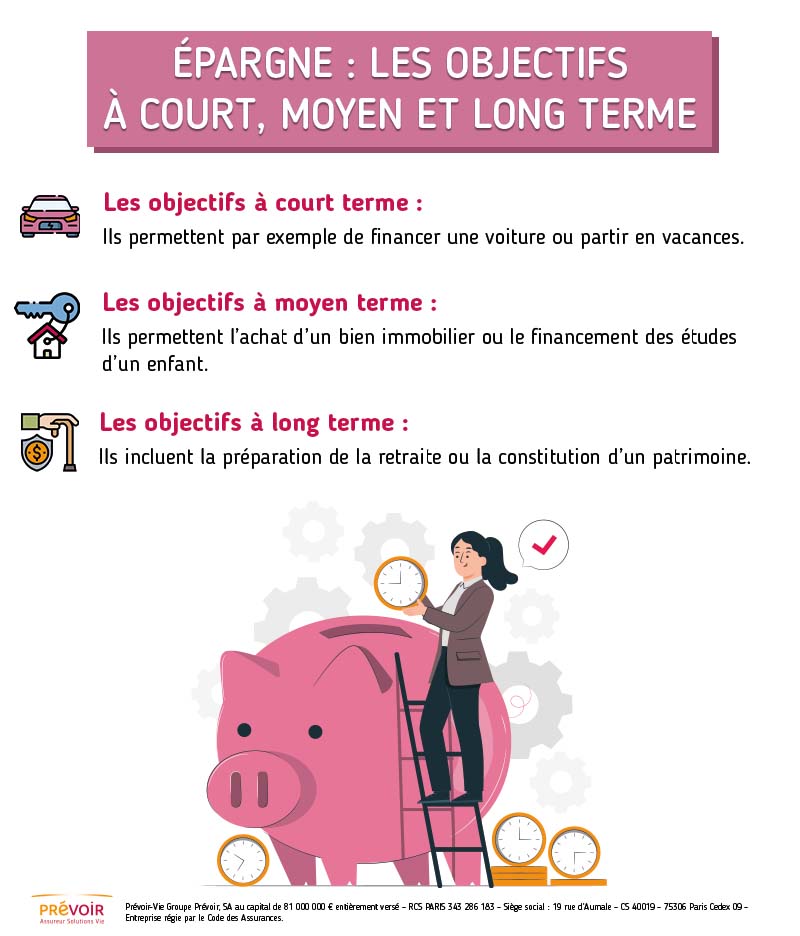

Les objectifs à court, moyen et long terme

L’un des premiers éléments à prendre en compte pour bien épargner est de définir précisément vos objectifs. Ces derniers peuvent être classés en trois catégories : court, moyen et long terme.

Texte descriptif : Les objectifs à court terme permettent par exemple de financer une voiture ou partir en vacances. Les objectifs à moyen terme eux, permettent par exemple l’achat d’un bien immobilier ou le financement des études d’un enfant. Les objectifs à long terme incluent la préparation de la retraite ou la constitution d’un patrimoine.

Pour atteindre vos objectifs, il est important d’établir un plan d’épargne en définissant en amont le montant total nécessaire pour financer votre projet, le délai dont vous disposez pour l’atteindre et également le montant à épargner chaque mois en fonction de votre capacité financière.

Par exemple, si vous souhaitez financer un voyage à 3 000 euros dans deux ans, vous devrez épargner 125 euros par mois.

> Pour en savoir davantage : Quelle épargne pour quels projets ?

La notion de sécurité financière

Avant même de penser à financer des projets personnels, il est essentiel de sécuriser son quotidien en se constituant un fonds d’urgence. Cette épargne de précaution permet de faire face aux imprévus de la vie, qu’il s’agisse d’une dépense imprévue, d’une réparation automobile urgente ou encore d’une période de chômage. L’absence de cette sécurité financière peut fragiliser le budget et contraindre à recourir à des solutions de financement plus coûteuses, comme le crédit à la consommation.

Un fonds d’urgence doit être constitué de manière progressive et l’argent épargné sur ce compte doit rester facilement accessible, tout en étant placé sur un support sûr et non soumis aux fluctuations des marchés financiers.

La mise en place de ce fonds d’urgence est une étape clé dans la bonne gestion de vos finances. Il offre une tranquillité d’esprit et permet d’appréhender l’avenir avec davantage de sérénité tout en évitant les situations de précarité liées aux imprévus et aux aléas de la vie.

Une fois cette épargne constituée, il devient alors plus simple de se projeter vers des projets à plus long terme.

> Faites le point sur votre épargne

Les projets de vie et la planification à long terme

L’épargne est une véritable stratégie pour construire un avenir stable et financièrement sécurisé.

L’achat d’un bien immobilier par exemple demande une préparation financière importante et anticipée. Avant de pouvoir contracter un prêt auprès d’une banque, il est souvent nécessaire de disposer d’un apport personnel, qui peut être constitué progressivement grâce à une épargne adaptée. Disposer des fonds nécessaires permet de faciliter l’accès à la propriété et de réduire le coût du financement.

De même, du côté de l’éducation, l’anticipation des études des enfants représente un enjeu majeur pour de nombreuses familles. L’éducation est un investissement à long terme, et mettre en place une épargne dédiée permet de garantir une plus grande liberté dans ses choix et d’éviter les tensions financières au moment venu.

Enfin, la préparation de la retraite est également un élément incontournable d’une bonne gestion financière. Plus on commence à épargner tôt dans la mesure du possible, plus on bénéficie de l’effet des intérêts composés, qui permettent d’accroître le capital investi.

Choisir des solutions adaptées, comme des produits d’épargne à long terme offrant des avantages fiscaux permet d’optimiser et de s’assurer une retraite plus confortable.

> Combien les Français épargnent-ils en moyenne ?

Les comptes d’épargne classiques pour sécuriser son épargne

Lorsque l’on souhaite mettre de l’argent de côté sans prendre de risques, les comptes d’épargne constituent une solution incontournable. Ils permettent de sécuriser son capital tout en bénéficiant d’un taux d’intérêt garanti et d’une fiscalité avantageuse. Parmi les options les plus populaires, on retrouve le Livret A, le Livret de Développement Durable et Solidaire (LDDS) et le Livret Jeune, chacun répondant à des besoins spécifiques.

Le Livret A : une épargne sûre et accessible

Le Livret A est le produit d’épargne le plus répandu en France. Il est accessible à tous, sans conditions de ressources ni d’âges et constitue un premier pas vers une épargne sécurisée. Il est également soumis à la Réglementation en vigueur de l’Etat et offre ainsi une rémunération stable sans risque pour l’épargnant, avec un taux d’intérêt fixé périodiquement. C’est la solution idéale pour ceux souhaitant épargner sans dépendre des fluctuations du marché.

Un des principaux atouts de ce Livret A est la disponibilité immédiate de l’épargne. Contrairement à d’autres types de placements, les sommes déposées peuvent être retirées à tout moment, sans frais ni pénalités. C’est la solution accessible pour se constituer un fonds d’urgence en cas d’imprévu ou de besoin de liquidités.

Bon à savoir : Le Livret A est plafonné à 22 950 euros pour les particuliers1. Une fois ce plafond atteint, il n’est plus possible d’effectuer de nouveaux versements, mais les intérêts continuent d’être perçus.

Le Livret de Développement Durable et Solidaire : une épargne engagée

Le Livret de Développement Durable et Solidaire (LDDS) est un produit d’épargne réglementé qui permet de placer son argent en bénéficiant des mêmes avantages que le Livret A, tout en contribuant au financement de projets à impact environnemental et social. Il s’adresse ainsi principalement aux Français soucieux de concilier leur épargne avec leurs engagements sociétaux.

Il offre également un taux d’intérêt identique à celui du Livret A, exonéré d’impôts et garantit lui aussi une rémunération sans risque et une épargne disponible à tout moment. Les fonds collectés par les banques à travers le LDDS sont en partie utilisés pour financer des initiatives liées à la transition énergétique, au développement durable ou encore à l’économie solidaire.

Depuis le 1er octobre 2020, les épargnants détenteurs de ce Livret de Développement Durable et Solidaire ont la possibilité de faire des dons à des structures de l’économie sociale et solidaire.

Bon à savoir : Le LDDS est accessible à toute personne majeure résidant en France, avec un plafond de 12 000 euros2.

C’est une excellente option pour les épargnants qui souhaitent par exemple compléter un Livret A déjà rempli tout en donnant du sens à leur épargne.

Le Livret jeune : un premier pas vers l’épargne

Le Livret Jeune est conçu pour les jeunes âgés de 12 à 25 ans afin de leur apprendre à se constituer une première épargne tout en gérant leur argent. Ce compte d’épargne réglementé offre des conditions avantageux pour les plus jeunes, notamment en termes de rémunération.

Le principal attrait du Livret Jeune réside dans son taux d’intérêt, généralement plus intéressant que celui du Livret A, permettant aux jeunes épargnants de bénéficier d’une épargne plus attractive.

Tout comme les autres comptes réglementés, ce produit d’épargne est exonéré d’impôt sur le revenu et de prélèvements sociaux. En revanche, son plafond est moins important que celui des autres livrets, avec un maximum de 1 600 euros3.

Bon à savoir : Il est accessible uniquement aux jeunes qui résident en France et doit être clôturé au plus tard le 31 décembre suivant le 25e anniversaire de son titulaire4. Les fonds restent toutefois disponibles à tout moment, offrant ainsi une grande flexibilité pour les dépenses courantes ou les premiers projets de vie, comme le financement du permis de conduire, un voyage ou l’achat d’un premier véhicule.

Ce type de livret d’épargne est idéal pour aider les jeunes générations à prendre conscience de l’importance de l’épargne tout en bénéficiant d’un cadre avantageux.

Les comptes d’épargne pour des projets spécifiques

Des solutions complémentaires aux livrets d’épargne classiques existent pour ceux qui ont des projets définis et qui souhaitent optimiser leur épargne en fonction de leurs objectifs. Parmi eux, les comptes dédiés à l’immobilier, comme le Compte Epargne Logement (CEL) et le Plan Epargne Logement (PEL), ainsi que les Comptes à Terme qui offrent des rémunérations avantageuses en échange d’un engagement pérenne.

Le Compte Épargne Logement : préparer un projet immobilier à moyen terme

Le Compte Epargne Logement (CEL) est un produit d’épargne réglementé conçu pour aider les épargnants à financer un projet immobilier, que ce soit pour l’achat d’un bien ou pour des travaux. C’est une solution d’épargne souple et accessible, qui offre la possibilité de retirer les fonds à tout moment.

Le principal atout du CEL est la possibilité d’obtenir un prêt immobilier à un taux avantageux après une période minimale d’épargne de 18 mois5. Plus l’épargnant cumule d’intérêts sur son compte plus le montant du prêt auquel il pourra prétendre sera élevé. Ce prêt peut être utilisé pour financer une résidence principale, que ce soit pour l’acquisition, la construction ou des travaux d’amélioration.

Ce contrat d’épargne bénéficie également d’une rémunération d’intérêts dont le taux est fixé par l’Etat. Ces intérêts sont soumis aux prélèvements sociaux et à l’impôt sur le revenu, contrairement à ceux du Livret A. Le plafond des dépôts est fixé à 15 300 euros et l’épargne reste totalement disponible en cas de besoin6.

C’est une solution d’épargne adaptée aux personnes souhaitant anticiper un projet immobilier sans immobiliser totalement leur argent, tout en se constituant un droit de prêt à taux préférentiel.

Le Plan Épargne Logement : une épargne structurée pour l’achat d’un bien

Le Plan Epargne Logement (PEL) est une solution d’épargne spécialement conçue pour ceux qui prévoient d’acheter un bien immobilier à moyen ou long terme. Contrairement au CEL, il impose des conditions plus strictes en matière de dépôts et de durée de détention, mais offre en contrepartie une rémunération plus intéressante et des avantages concurrentiels pour l’obtention d’un prêt immobilier.

Les intérêts du PEL sont exonérés d’impôt sur le revenu pendant les 12 premières années du plan, ils deviendront ensuite imposables, bien qu’ils restent soumis aux prélèvements sociaux7.

Il propose un taux d’intérêt garanti avantageux fixé au moment de l’ouverture du compte et valable pendant toute la durée du plan, permettant aux épargnants de sécuriser un rendement stable, non soumis aux fluctuations économiques.

Le PEL repose sur un principe d’engagement pour lequel l’épargnant doit verser des sommes régulières et ne peut pas effectuer de retraits avant au moins 4 ans8.

Cette obligation de conserver son épargne sur le long terme est compensée par le taux de rémunération plus avantageux que le CEL.

Bon à savoir : Après quatre ans, le titulaire du compte peut obtenir un prêt de crédit immobilier à taux préférentiel. Le montant dépend des intérêts acquis pendant ces années et le montant de ce prêt peut atteindre jusqu’à 92 000 euros pour financer l’achat ou la construction d’une résidence principale9.

Les Comptes à Terme : une solution pour des projets sur le long terme

Les Comptes à Terme constituent une option intéressante pour les épargnants qui souhaitent fructifier leur capital épargné en vue d’un projet, tout en bénéficiant d’un rendement plus élevé que les livrets classiques.

L’épargnant place une somme d’argent sur un compte pour une durée déterminée à l’avance, allant généralement de trois mois à plusieurs années et en contrepartie de cette immobilisation des fonds, la banque propose un taux d’intérêt plus attractif que celui des livrets classiques.

Bon à savoir : Plus la durée d’engagement est longue, plus le taux d’intérêt est avantageux.

Les taux des Comptes à Terme ne sont pas fixés par l’Etat, ils sont définis par les banques. Ils peuvent être fixes, c’est-à-dire définis dès l’ouverture du compte, sans fluctuations ou progressifs, qui augmentent au fil du temps.

Ce type de placement n’est pas toujours un avantage car les fonds sont bloqués pendant la durée du contrat. En cas de retrait anticipé, des pénalités peuvent être appliquées, réduisant ainsi les gains potentiels. C’est la solution adaptée aux épargnants qui n’ont pas besoin d’utiliser leur capital à court terme et qui souhaitent maximiser leur rendement. Elle peut aussi être intéressante pour des projets sur le long terme comme des achats immobiliers ou la préparation d’investissements conséquents.

Le saviez-vous ? Contrairement au Livret A ou au LDDS, les intérêts perçus sur un Compte à terme sont soumis à l’impôt sur le revenu et aux prélèvements sociaux

____________________________________

(1) Service-Public.fr, « Livret A », 2025

(2) La Finance Pour Tous, « LDDS : les épargnants peuvent faire un don à partir de leur livret », 2020

(3) Service-Public.fr, « Livret Jeune », 2025

(4) Service-Public.fr, « Livret Jeune », 2025

(5) Banque.org, « Le Compte Épargne Logement (CEL) », 2024

(6) Banque.org, « Le Compte Épargne Logement (CEL) », 2024

(7) Impôts.gouv.fr, « Dans quels cas les intérêts de mon plan d’épargne logement (PEL) sont-ils imposables ? », 2016

(8) Economie.gouv.fr, « Plan épargne Logement (PEL) : comment ça marche ? », 2025

(9) Economie.gouv.fr, « Plan épargne Logement (PEL) : comment ça marche ? », 2025

Découvrez notre solution épargne vie

Épargnez à votre rythme et quels que soient vos projets.

Commandez votre magazine gratuit

Concrétisez vos projets grâce à différentes stratégies d'épargne.

Consultez aussi

Épargner pour bien préparer sa retraite

Lexique de l'assurance vie