Mise à jour le 09/05/2025

En France, les travailleurs indépendants ont le droit au congé parental, mais les conditions et les aides sont loin d’être équivalentes à celles des salariés. Entre démarches administratives complexes, indemnités obligatoires souvent insuffisantes sans assurance et manque d’accompagnement, de nombreux entrepreneurs peinent à faire face à cet arrêt d’activité. Comment s’organiser et quels droits sont réellement accessibles pour les travailleurs indépendants ? PRÉVOIR vous explique.

Les congés parentaux sont-ils accessibles aux travailleurs indépendants en France ?

En France, les congés parentaux sont un droit établi depuis le XXe siècle. Pourtant, pour les entrepreneurs, freelances et travailleurs indépendants, leur mise en place reste parfois complexe. En effet, 72 % des entrepreneuses reprennent leur activité avant même la fin de leur congé maternité légal et 69 % des entrepreneurs ne prennent aucun congé paternité1. Les travailleurs non-salariés ont souvent du mal à prendre une pause, faute d’accompagnement, d’indemnisation suffisante, de possibilité de déléguer son entreprise quelque temps ou tout simplement de visibilité sur leurs droits.

Quel congé pour quelle situation ?

Les congés parentaux sont accessibles pour les travailleurs indépendants mais les conditions sont différentes de celles d’un salarié :

- Congé maternité pour les indépendantes : les indépendantes peuvent bénéficier d’indemnités journalières versées par la Sécurité sociale des indépendants (SSI) pendant leur congé maternité pour une durée de 16 semaines au total. Ces indemnités sont calculées en fonction des revenus déclarés l’année précédente.

- Congé paternité pour les indépendants : le congé paternité a été allongé à 25 jours en cas de naissance ou adoption d’un seul enfant et 32 jours en cas de naissance ou adoption multiple (jumeaux, triplés, etc.). Comme pour le congé maternité, l’indemnisation dépend des revenus et est versée par la Sécurité sociale des indépendants2.

- Congé parental d’éducation : permet aux indépendants de réduire ou suspendre leur activité pour s’occuper de leur enfant. Il n’est pas indemnisé spécifiquement, mais des aides comme la PreParE (Prestation partagée d’éducation de l’enfant) peuvent être versées par la CAF, en fonction des revenus.

> Quelle fiscalité pour le travailleur indépendant ?

Quelles sont les démarches pour prendre un congé parental quand on est indépendant ?

Les démarches administratives varient selon le statut juridique de l’entrepreneur. Les micro-entrepreneurs doivent déclarer les congés à la Sécurité sociale pour les indépendants (SSI) et peuvent, le cas échéant, déclarer une baisse ou une suspension temporaire de leur activité via le portail de l’URSSAF. Pour les gérants d’EURL ou de SASU, cela peut passer par une délégation partielle ou une mise en sommeil de la société si l’arrêt est prolongé.

Contrairement aux salariés qui peuvent s’appuyer sur un service RH, les indépendants doivent penser eux-mêmes à la gestion de leur portefeuille clients, à la continuité de service et parfois même à la passation de leur activité. Cela implique souvent de former un remplaçant, d’automatiser certaines tâches ou de prévenir suffisamment tôt ses clients réguliers pour éviter les mauvaises surprises. Une bonne planification en amont peut éviter les mauvaises surprises et réduire le stress.

> Quel statut pour le conjoint d’un auto-entrepreneur ?

Les congés maternité pour les auto-entrepreneurs : quelles sont les conditions ?

Si vous êtes travailleuse indépendante ou conjointe collaboratrice d’un travailleur indépendant, vous pouvez percevoir des aides pendant vos congés maternité, à condition de remplir certaines conditions :

- Une allocation forfaitaire de repos maternel

- Des indemnités journalières forfaitaires

Pour bénéficier de ces prestations vous devez justifier d’au moins 6 mois d’affiliation à un régime de Sécurité sociale (comme la SSI) à la date présumée de votre accouchement et cesser toute activité professionnelle pendant le congé, pour une durée minimale de 8 semaines, dont au moins 6 après l’accouchement3.

Qu’est-ce que l’allocation forfaitaire de repos maternel ?

L’allocation forfaitaire de repos maternel est une aide financière versée par la Caisse Primaire d’Assurance Maladie (CPAM) aux travailleuses indépendantes pendant leur congé maternité. Elle est destinée à compenser partiellement l’arrêt d’activité professionnelle lié à la grossesse et à l’accouchement. Le montant est égal à la valeur mensuelle du plafond de la sécurité sociale en vigueur à la date du premier versement, il s’élève à 3 925 € et est versé en deux fois : une moitié au début du congé maternité, l’autre à la fin de la période de repos obligatoire soit 8 semaines. Si votre revenu d’activité annuel moyen (sur les 3 années civiles précédentes) est inférieure à 10 % du plafond de la Sécurité sociale (Pass), soit 4 383,20 €, alors le montant de l’allocation est réduit à 392,50 € (soit 10 % du montant total)4.

Indemnités journalières forfaitaires : c’est quoi ?

Les indemnités journalières forfaitaires sont des montants versés chaque jour pendant votre congé maternité, à condition d’avoir entièrement cessé votre activité pendant au moins 8 semaines. Ils vous permettent d’avoir un revenu de remplacement durant cette période. Ce montant peut aller jusqu’à 64,52€ par jour, selon vos revenus. Si votre revenu annuel moyen sur les 3 dernières années est inférieur à 4 383,20 €, vous pouvez toucher une indemnité réduite de 6,452 € par jour (soit 10 % du plafond)5.

Le saviez-vous ? Les revenus pris en compte sont ceux que l’URSSAF a transmis automatiquement à votre caisse d’Assurance maladie, donc vous n’avez pas besoin de renvoyer de justificatifs.

Quelle assurance prévoyance pour un indépendant ?

Les risques d’accidents et de maladies peuvent arriver à tout moment, que ce soit dans le cadre de la vie privée ou professionnelle. Dans certains cas, cela obliger à arrêter de travailler, temporairement ou définitivement. On distingue alors deux types d’invalidité :

- L’invalidité permanente partielle : la personne peut encore travailler, mais pas complètement

- L’invalidité permanente totale : la personne n’est plus en état de travailler

Dans les deux cas, une fois l’état d’invalidité prononcé par le médecin conseil de la Caisse primaire d’assurance maladie ou du régime obligatoire dont il dépend, la pension d’invalidité versée est définie en fonction du revenu et du taux d’invalidité ; celle-ci peut être complétée par une prévoyance Madelin, seulement s’il en souscrit une à titre individuel.

La prévoyance obligatoire des artisans et commerçants est gérée par la Sécurité sociale des indépendants, selon des règles spécifiques (durée d’affiliation minimum, calcul des prestations, etc.) ; ils peuvent bénéficier d’une pension égale à 50 % du revenu annuel moyen cotisé sur les 10 dernières années en cas d’incapacité total d’exercice et jusqu’à l’âge légal de départ à la retraite, égale à 30 % du revenu annuel moyen cotisé sur les 10 dernières années, en cas d’incapacité partielle.

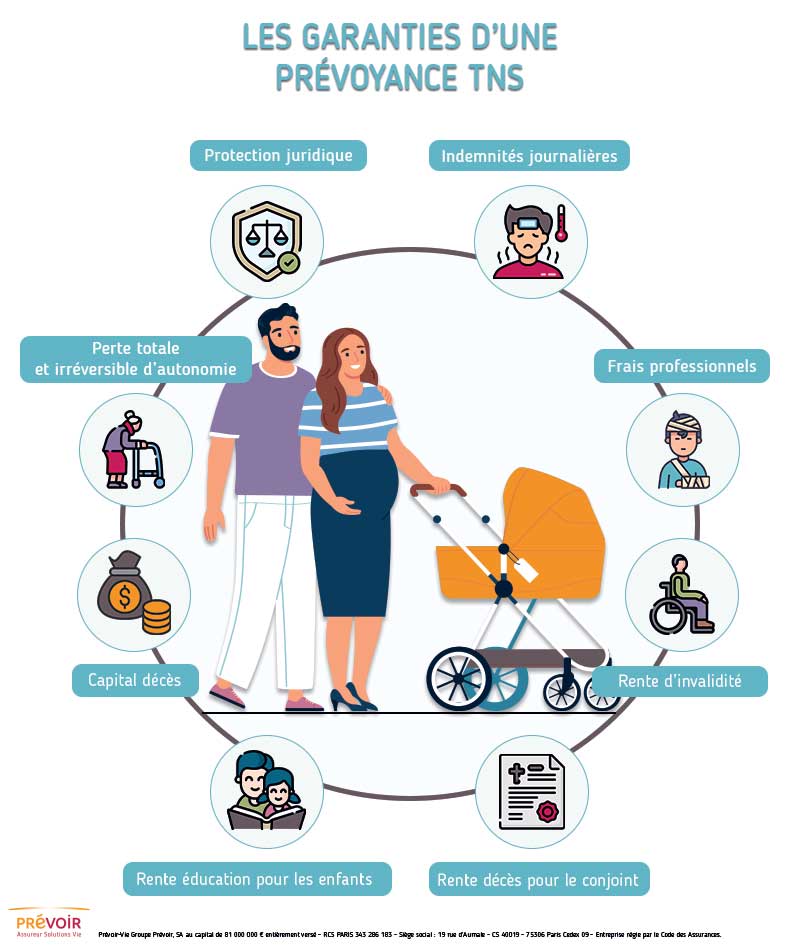

Quelle sont les garanties offertes par la prévoyance TNS ?

En tant que travailleur non salarié, vous n’êtes pas affilié au régime général de la sécurité sociale des salariés. Vos droits à la couverture sociale en cas d’incapacité de travail (pour cause de maladie ou d’accident) ou d’invalidité sont souvent insuffisants pour maintenir votre niveau de vie. La prévoyance TNS vient donc combler cette insuffisance pour maintenir vos revenus et préserver la pérennité de votre entreprise en cas d’arrêt de travail ou d’invalidité.

La prévoyance TNS offre plusieurs garanties :

- Indemnités journalières : de 15 à 300 € par jour en cas d’arrêt de travail suite à un accident ou une maladie.

- Frais professionnels : prise en charge des frais fixes (loyer, charges, salaires) en cas d’incapacité temporaire totale

- Rente d’invalidité : de 300 à 9 000 € par mois ou capital invalidité de 20 000 à 1 000 000 €

- Rente décès pour le conjoint : rente temporaire ou viagère jusqu’à 1 million d’euros

- Rente éducation pour les enfants : jusqu’à 3 000 € par mois, jusqu’au 26 ans de l’enfant

- Capital décès : jusqu’à 1 million d’euros, triplé en cas d’accident (optionnel)

- Perte totale et irréversible d’autonomie : capital garanti jusqu’à 1 million d’euros

- Protection juridique : couverture pour les litiges professionnels et privés, avec un accès à un juriste dédié

Pour en savoir plus sur notre solution Prévoyance TNS : Solution Prévoyance TNS

Comment bien préparer sa grossesse en tant que travailleuse indépendante ?

Travailler à son compte offre une certaine liberté mais aussi une grande responsabilité. Contrairement aux salariées, les travailleuses indépendantes ne bénéficient pas automatiquement d’un congé maternité encadré par un employeurs. C’est à elles d’anticiper, de planifier et d’organiser chaque étape.

> Qu’est-ce que la prévoyance familiale ?

Comment adapter son rythme de travail pendant la grossesse ?

Lorsqu’on est travailleuse indépendante, la grossesse nécessite une vraie réorganisation de son activité. Entre démarches administratives, gestion de la charge de travail et aménagement du quotidien, voici les principales étapes à suivre pour adapter son rythme de manière sereine et efficace :

- Vérifiez votre couverture santé : avoir une bonne complémentaire santé individuelle est primordiale.

- Vérifiez votre affiliation à la Sécurité sociale des indépendants : avant toute chose, assurez-vous d’être affiliée à la Sécurité sociale des indépendants (SSI) depuis au moins 6 mois à la date présumée de votre accouchement.

- Estimez vos revenus et anticipez vos droits : réalisez une estimation de vos revenus récents pour avoir une idée du montant prévisionnel des aides auxquelles vous pourrez prétendre.

- Planifiez vos missions à l’avance : essayez de terminer les projets en cours avant le 7ème mois de grossesse, afin de ne pas vous retrouver sous pression en cas de fatigue ou d’accouchement prématuré.

- Apprenez à dire non : refusez les missions trop exigeantes ou stressantes si elles dépassent vos capacités. Priorisez plutôt les projets courts, flexibles et que vous pouvez gérer à votre rythme.

- Prévenez vos clients ou partenaires : même si ce n’est pas une obligation, informer vos clients de votre grossesse peux faciliter l’organisation, notamment si vous prévoyez une baisse d’activité ou un congé.

- Aménager votre poste de travail et vos horaires : fatigue, maux de dos, inconfort, votre corps change, votre environnement de travail doit suivre. Installez-vous dans un espace ergonomique (chaise adaptée, bon éclairage, pauses régulières). N’hésitez pas à adaptez vos horaires et à vous accorder des journées de repos lorsque vous en ressentez le besoin, surtout à l’approche du terme.

Comment choisir sa complémentaire santé ?

Contrairement aux salariés du secteur privé, un travailleur non-salarié (TNS) ne bénéficie pas d’une complémentaire santé collective. Pourtant, il a aussi des besoins en couverture santé, surtout parce que l’activité de l’entreprise dépend de la santé de son dirigeant. C’est pourquoi il existe des contrats de complémentaire santé adaptés aux besoins spécifiques des TNS. Comme pour tout le monde, la complémentaire santé TNS permet de rembourser les frais que l’Assurance Maladie ne couvre pas complétement. Elle est donc très utile, surtout en cas dépenses importantes (hospitalisation, soins dentaires ou optiques, etc.).

Qu’est-ce qu’une complémentaire santé Madelin ?

La loi Madelin du 11 février 1994, a mis en place un cadre fiscal avantageux : les cotisations versées à l’assureur pour la couverture santé peuvent être déduites des revenus imposables, dans la limite d’un plafond fiscal6. Toutefois, si les ayants droit (comme le conjoint ou les enfants) dépendent du régime général de la Sécurité sociale, la part de cotisation du contrat Madelin qui les concerne ne pourra pas être déduite. Et ces cotisations ne sont pas exonérées de charges sociales. Ces contrats sont accessibles aux personnes soumises à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC), mais aussi aux dirigeants non-salariés relevant de l’article 62 du Code Général des Impôts. Le conjoint collaborateur non rémunéré et les enfants de moins de 21 ans peuvent être affiliés comme ayants droit.

_____________________

(1) Stello, « Santé mentale : 9 entrepreneurs sur 10 sont heureux, mais 60 % sont trop stressé », 16 mai 2023.

(2) Portail auto-entrepreneur, « Congé paternité auto-entrepreneur », 24 février 2025.

(3) Ameli, « Les prestations maternité des travailleuses indépendantes et des conjointes collaboratrices », 26 février 2025.

(4) Ameli, « Les prestations maternité des travailleuses indépendantes et des conjointes collaboratrices », 26 février 2025.

(5) Ameli, « Les prestations maternité des travailleuses indépendantes et des conjointes collaboratrices », 26 février 2025.

(6) 3,75 % du bénéfice imposable, majoré de 7 % du Plafond annuel de la Sécurité social (Pass), sans que le total ne soit pas supérieur à 3 % de 8 Pass.

Découvrez notre Solution Prévoyance TNS

Une offre qui permet de maintenir vos revenus et préserver la pérennité de votre entreprise, en cas d’arrêt de travail ou d’invalidité.

Demandez votre magazine gratuit

Artisans, commerçants, professions libérales et gérants d'entreprise

Consultez aussi

La protection sociale des travailleurs non salariés