Publiée le 9 mai 2022

Quelle sera ma pension de retraite ? Qu’est-ce que cela implique ? Comment l’assurance-vie pourrait me permettre de compléter ma retraite ? PRÉVOIR vous explique.

Comment fonctionne le paiement de la retraite ?

En France, il y a deux niveaux de pensions de retraite : celle du régime de base, et celle du régime complémentaire. Il existe plusieurs régimes différents, auxquels une personne est automatiquement rattachée en fonction de sa profession. Chaque retraité touche une pension d’au moins un régime de base et un régime complémentaire, et s’il a exercé sous différents statuts (affilié à plusieurs régimes), il percevra des sommes de plusieurs caisses.

Quelle sera ma pension de retraite ?

Pour le régime de base, le montant du salaire perçu pendant l’activité professionnelle est le critère le plus important. Votre pension sera égale au mieux à 50 % (taux plein) du salaire annuel moyen, calculé sur la moyenne des 25 meilleures années de salaire (ou sur le traitement brut des six derniers mois pour les fonctionnaires). Le salaire annuel pris en compte est limité au plafond de la Sécurité sociale (Pass) : 20 568 € bruts par an, soit 1 714 € bruts par mois1.

> Lexique pour bien comprendre la retraite

À cela viennent s’ajouter les versements du régime complémentaire, qui fonctionne en points. Au moment de la retraite, les caisses de retraite totalisent le nombre de points obtenus pendant la carrière et les multiplie par la valeur unitaire du point en euros. Le résultat donne le montant annuel brut de la retraite complémentaire.

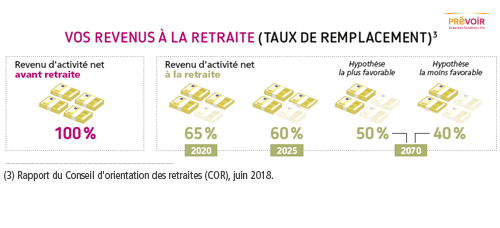

Pour résumer : au terme de votre vie professionnelle, la retraite de base que vous percevrez pourra être faible. Il faut s’attendre à recevoir au mieux entre 65 % et 75 % de votre dernier salaire (c’est ce qu’on appelle le taux de remplacement). Ce taux ne cesse de baisser, d’après les estimations officielles, en 2060 les Français toucheront en moyenne 60 % de leur salaire comme pension de retraite, et 40 % en 20702.

Pour compenser cette importante perte de revenus, il est recommandé de mettre de l’argent de côté, notamment grâce à des solutions d’épargne.

Quels sont les risques en cas de petite pension ?

Le niveau de ressources d’une personne à la retraite est très inférieur au salaire perçu pendant la période d’activité. Son pouvoir d’achat diminuera : en plus de ne pas pouvoir financer ses projets, la personne pourrait avoir des difficultés financières.

Il faut également anticiper les nouvelles dépenses qui peuvent survenir avec l’âge : frais de santé ou d’hospitalisation, dépenses liées à la perte d’autonomie (aménagement du logement, aides à domicile). Tout cela s’ajoute à vos charges habituelles et pourrait être difficile à assumer avec votre seule pension de retraite.

> Quelles sont les causes de la perte d’autonomie ?

Quelle épargne choisir ?

Accessibles à tous, les produits d’épargne permettent de faire fructifier vos économies. Vous placez de l’argent sur une épargne qui peut faire des plus-values selon les conditions et la fiscalité définie au contrat.

Epargner c’est préparer son avenir.

Mais pour bien préparer sa retraite, il faut avant tout la préparer suffisamment tôt, pendant la vie active, au moins 20 à 25 ans avant l’âge de départ à la retraite.

Parmi les produits d’épargne pour la retraite, l’assurance-vie est le plus connu. Vous faites des versements périodiques pendant votre vie active, pour obtenir un capital ou une rente mensuelle après votre départ à la retraite.

L’assurance-vie

L’assurance-vie est une solution tout à fait adaptée à la constitution d’un complément de retraite.

Mais c’est quoi l’assurance vie ? Un produit d’épargne à long terme qui permet la constitution d’un capital (avec plus-values selon les conditions définie au contrat), qui, le moment voulu, peut être utilisé par le biais de rachat total ou partiel. L’assurance-vie permet d’obtenir des revenus futurs totalement sécurisés et pour augmenter la performance, vous pouvez prendre une part de risque mesurée en investissant en bourse.

Vous décidez librement de la fréquence et du montant de vos versements ou retraits (l’argent n’est jamais bloqué5), et de comment vous souhaitez utiliser cet argent. Des garanties permettent de sécuriser le capital pour la retraite ou en cas de décès.

Cette épargne vous permettra de faire face aux risques de la vie, de financer vos projets, d’avoir une retraite plus confortable, ou encore de transmettre votre patrimoine. Vous pouvez, en effet, désigner un ou plusieurs bénéficiaires en cas de décès, les montants échappent à toute taxation et frais de succession6.

|

Une nouvelle loi pour vous simplifier la vie !7 |

|

À partir du 1er juillet 2022, la mise en application de la loi sur la déshérence des contrats d’assurance retraite supplémentaire facilitera l’estimation de vos ressources à la retraite. Le principe ? La création d’un service en ligne, adossé à info-retraite.fr, permettant à chacun de consulter, toutes les informations sur les produits d’épargne retraite souscrits. |

Le plus simple est de choisir un contrat à versements mensuels, de préférence sous forme de prélèvement automatique, ce qui permet d’étaler et d’alléger son effort d’épargne. Si vous n’optez pas pour le prélèvement mensuel, il faut garder en tête d’épargner régulièrement, pour lisser au maximum les effets des fluctuations des marchés. Il faut également s’assurer d’épargner suffisamment longtemps. Le minimum c’est une durée d’environ 8 ans.

Vous pouvez aussi choisir un contrat proposant un choix pour récupérer votre épargne au moment de la retraite : soit du capital, soit diverses options de rente.

Enfin, assurez-vous de disposer d’une épargne de précaution suffisante pour faire face aux imprévus, afin de ne pas être obligé de sortir de votre contrat retraite à un moment où le marché ne serait pas favorable.

Assurance-vie : comment répartir son capital ?

Les contrats d’assurance-vie classiques, dits en fonds euros mono-support, sont 100 % sécurisés, mais rapportent moins.

Pour dynamiser votre épargne, une solution est d’investir dans les contrats en assurance-vie dits multi-supports . Ces contrats permettent d’espérer gagner d’avantage mais ils obligent aussi à prendre une part de risque.

Sur le long terme, l’investissement en bourse est le placement le plus rentable. Pour sécuriser cette épargne, il vaut mieux investir en actions une part limitée de son épargne, et réduire cette part au fur et à mesure que l’on s’approche de l’âge de la retraite.

Des garanties supplémentaires

Certains contrats offrent une garantie prévoyance, ce qui permet de sécuriser son épargne et de continuer à cotiser, même en cas de maladie ou d’invalidité. Par exemple, si vous êtes en incapacité temporaire totale, vous ne travaillez plus, vos revenus diminuent, votre capacité d’épargne diminue. Avec certains contrats d’assurance-vie retraite, votre assureur peut vous proposer de prendre en charge vos cotisations et d’épargner à votre place.

> Comment bien préparer sa retraite ?

_________________________

(1) Au 1er janvier 2022.

(2) Rapport du Conseil d’orientation des retraites (COR), juin 2018.

(3) Drees, « Les retraités et les retraites », édition 2021.

(4) Ifop, « Etude auprès des retraités », 2019

(5) Les gains sont soumis à des prélèvement sociaux et sont taxable à l’impôt sur le revenu ou soumis au prélèvement forfaitaire libératoire

(6) Dans une limite corrélée à l’âge du titulaire au moment de la signature du contrat (à l’exception de la transmission au conjoint).

(7) Décret n° 2021-1023 du 30 juillet 2021 relatif aux modalités d'application de la réforme de l'épargne retraite.

Quels documents pour demander sa retraite ?

La retraite n'est pas automatique. Découvrez comment faire les démarches.