Publiée le 31 août 2023

Épargner est essentiel pour construire ses projets de vie. Achats immobiliers et ameublement, loisirs, avenir des enfants, gestion des imprévus, préparation de la retraite ou de la succession, etc. : ces projets peuvent être concrétisés grâce à différentes stratégies d’épargne. Pour mieux vivre demain, dès aujourd’hui, il est important de les adapter à vos objectifs. PRÉVOIR vous explique comment vous pouvez construire vos projets grâce à l’assurance-vie.

Il existe des produits d’épargne permettant de placer de l’argent sur un compte rémunéré, avec un capital et un rendement garantis. Ces produits sont généralement peu risqués mais offrent un rendement limité, ils ne sont donc pas toujours la meilleure solution pour construire son épargne. L’assurance-vie, quant à elle, permet de placer de l’argent, à moyen et long terme, sur un contrat d’assurance permettant souvent de bénéficier de performances supérieures. Souple et adaptable, l’assurance-vie permet de financer différents projets tout au long de la vie, en faisant fructifier son épargne et avec une fiscalité des plus-values favorable.

Le Saviez-vous ? 62 % des Français déclarent mal connaître le domaine des produits d’épargne et des placements financiers1. PRÉVOIR a donc conçu un magazine gratuit pour tout vous expliquer. Demandez-le ici.

Vos projets, votre épargne

Épargner, c’est mettre régulièrement de l’argent de côté pour s’en servir au moment voulu. Où en êtes-vous de vos objectifs ? Pendant combien de temps souhaitez-vous placer votre argent ? À chacun ses projets et ses capacités d’épargne, à chacun, donc, sa solution d’épargne adaptée.

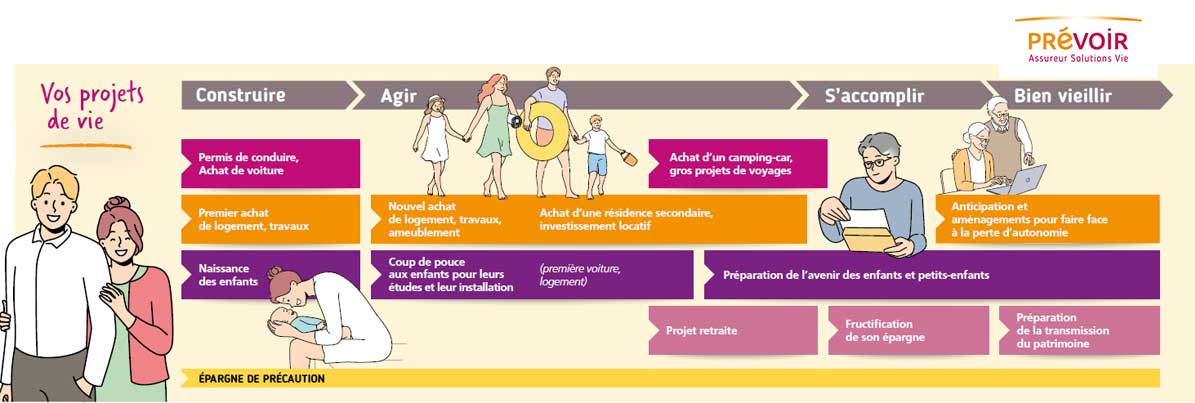

La vie est faite de différents moments importants et structurants pour lesquels il est nécessaire d’épargner à court, moyen, ou long terme. Ainsi vous pourriez prévoir d’épargner pour financer votre permis de conduire, l’achat d’une voiture, l’achat de votre premier logement et le financement des travaux qui peuvent l’accompagner, ou encore envisager d’épargner avant d’agrandir la famille.

La vie se poursuivant, vous pourriez prévoir un nouvel achat de logement, toujours avec un budget pour les travaux et l’ameublement qui l’accompagnent, ou l’achat d’un investissement locatif ou d’une résidence secondaire. Ou alors, questions loisirs, vous avez peut-être plutôt envie d’acheter un camping-car ou de faire de gros voyages ? Cela peut aussi être le moment pour donner un de pouce aux enfants qui ont bien grandi pour leurs études et leur installation dans la vie (première voiture, logement, etc.).

Enfin, les plus prévoyants peuvent projeter d’épargner pour préparer leur retraite ou la transmission de leur patrimoine, ou pour anticiper les frais de soins et d’aménagement nécessaires pour faire face à la perte d’autonomie.

Tout au long de la vie, il est important de garder une épargne de précaution, qui servira en cas de dépenses imprévues comme des travaux de rénovation, le remplacement d’un gros électroménager ou de la voiture, etc.

L’important, avant de choisir votre stratégie d’épargne est de bien identifier à quelle étape de votre vie vous en êtes, et quels sont vos projets à courts, moyen, et long terme.

> Comment transmettre son capital avec l’assurance-vie ?

Quels sont vos objectifs d’épargne ?

On distingue trois objectifs d’épargne :

- L’épargne à court terme, disponible immédiatement, vise à constituer un fonds d’urgence ou de précaution en cas d’imprévu, comme des travaux ou un équipement à remplacer, ou pour des dépenses proches comme un voyage ou un achat précis (nouvelle télévision, nouveau canapé, etc.).

- L’épargne à moyen terme, conservée pendant quelques années, permet de financer des projets à un horizon de 3 à 5 ans, comme l’achat d’un camping-car, d’un bien immobilier, ou la création d’une entreprise.

- L’épargne à long terme, constituée sur une période supérieure à 5 ans, sert à préparer l’avenir en se constituant un capital pour prévoir sa retraite, ou pour financer des projets à long terme, tels que les études des enfants ou l’achat d’une résidence secondaire. Elle permet aussi d’anticiper certains risques, comme la perte d’autonomie, et de constituer un patrimoine à transmettre à ses héritiers.

Les différents objectifs d’épargne peuvent se compléter. N’hésitez pas à vous constituer une épargne de précaution, correspondant environ à 3 mois de salaire, et une épargne de moyen ou long terme.

L’assurance-vie pour tous vos projets

L’assurance-vie permet de répondre à des objectifs variés, évolutifs et complémentaires durant toute la vie, en bénéficiant d’avantages fiscaux non négligeables. Apprenez-en plus sur la forme d’épargne préférée des Français2.

L’assurance-vie est un contrat d’épargne qui peut être souscrit auprès d’une compagnie d’assurance. L’objectif est d’épargner à son rythme, en faisant des versements réguliers ou ponctuels, dans un cadre fiscal avantageux. S’il est recommandé de prévoir d’épargner à long terme, l’argent n’est jamais bloqué, c’est un contrat souple. Vous pouvez retirer tout ou partie de votre épargne à tout moment, on appelle cela un rachat.

C’est donc un produit qui permet de faire fructifier votre épargne grâce à une stratégie d’investissement adaptée à vos projets de vie et votre horizon d’épargne.

Une fiscalité avantageuse

L’assurance-vie est un produit d’investissement prisé en France en raison de sa fiscalité des plus-values avantageuse. Les sommes que vous avez versées sur votre contrat ne sont jamais taxées, seuls les gains (intérêts et plus-values) peuvent être soumis à une fiscalité.

Celle-ci s’applique différemment dans plusieurs cas. Les principaux avantages sont :

- En cas de rachat (partiel ou total) après 8 ans3, vous bénéficiez pleinement d’une fiscalité avantageuse : les plus-values sont exonérées dans la limite d’un abattement annuel de 4 600 € pour une personne seule ou 9 200 € (tous contrats confondus) pour un couple marié ou pacsé soumis à imposition commune. Au-delà de ces abattements, les plus-values sont taxées à 7,5 % ou 12,8 %, sur option, ou soumises à l’impôt sur le revenu. Les plus-values sont également soumises aux prélèvements sociaux, quelle que soit la durée du contrat, à un taux global de 17,2 %4.

- En cas de décès, le capital constitué est transmis sans fiscalité dans la limite de 152 500 € par bénéficiaire si les versements ont été effectués avant 70 ans. Il y a exonération des droits de succession jusqu’à 30 500 € si les versements ont été effectués après 70 ans.

> Tout savoir sur la fiscalité de l’assurance-vie

Notre conseil : Une personne peut posséder autant de contrats d’assurance-vie qu’elle le souhaite. Il peut notamment être intéressant d’ouvrir un nouveau contrat d’assurance-vie après 70 ans, pour mieux compartimenter les effets de la fiscalité, qui diffère entre les versements effectués avant ou après cet âge.

L’argent est-il bloqué sur mon assurance-vie ?

Non, jamais. L’argent placé sur une assurance-vie peut être récupéré à tout moment. En revanche, la fiscalité applicable aux gains réalisés est plus avantageuse si le contrat a au moins 8 ans.

Peut-on avoir plusieurs assurances-vie ?

Aucune limite n’est fixée. Il est possible d’ouvrir autant de contrats d’assurance-vie qu’on le souhaite.

D’ailleurs, il est recommandé d’en souscrire plusieurs, notamment pour diversifier les compagnies d’assurance, mutualiser les performances et les risques, optimiser la fiscalité des retraits et isoler les versements avant et après 70 ans pour ne pas mélanger différentes règles fiscales.

__________________

(1) Autorité des marchés financiers (AMF), « Baromètre 2021 de l’épargne et de l’investissement », décembre 2021.

(2) France Assureur, communiqué de presse, 8 mars 2022.

(3) Pour les plus-values générées par les versements effectués à partir du 27 septembre 2017.

(4) Taux en vigueur depuis le 1er janvier 2018.