Mise à jour le 31 août 2023

Combien de Français épargnent régulièrement ? Combien mettent-ils en moyenne de côté ? Pour quels projets ? Sur quels supports placent-ils leur épargne ? PRÉVOIR vous répond.

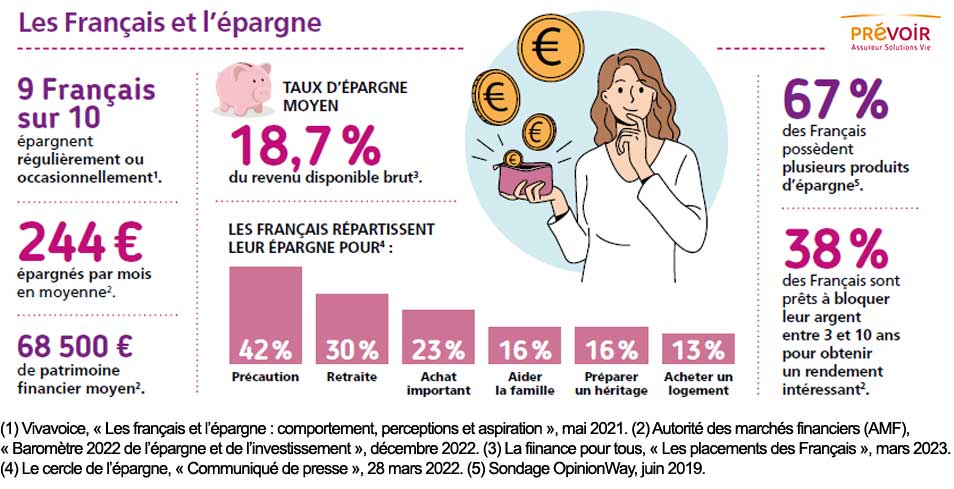

Les Français épargnent en moyenne 244 € par mois1, c’est-à-dire en moyenne 18,7 % de leur revenu disponible brut2.

> Qu’est-ce que l’assurance-vie ?

Les Français et l’épargne

Épargner c’est mettre de côté de l’argent qu’on ne dépense pas, pour financer des projets futurs ou faire face à l’imprévu. 9 français sur 10 épargnent régulièrement ou occasionnellement3. C’est une stratégie de vie incontournable lorsque cela est possible.

Ils épargnent en moyenne 244 € par mois, et possèdent environ 68 500 € de patrimoine financier moyen1. On entend par « patrimoine financier » l’ensemble des actifs financiers détenus par une personne ou une famille (comptes courants, livrets d’épargne, assurance-vie, actions, etc.).

Les Français répartissent leur épargne principalement pour :

- La précaution, à 42 %. L’épargne de précaution est un capital épargné sur le court terme pour faire face à des dépenses imprévues comme la perte d’emploi, la réparation d’une voiture, des travaux, un problème de santé, etc.

- La préparation de la retraite, à 30 %. Constituer une épargne pour sa retraite permet de compenser la baisse de revenus et de s’assurer de pouvoir réaliser certains projets.

> Epargner pour la retraite : à quoi ça sert ? - Un achat important, à 23 %, comme notamment un achat de voiture ou de camping-car.

- Aider leur famille (16 %), et notamment leurs enfants au moment de leurs études ou de leur installation dans leur premier logement, ou leurs parents qui pourraient rencontrer des difficultés financières à la retraite ou à cause de la perte d’autonomie.

> Qui sont les aidants familiaux ? - Préparer un héritage (16 %), pour transmettre leur patrimoine, ou bien être en mesure de financer la succession dont ils seront bénéficiaires.

- Pour acheter un logement (13 %) de résidence principale ou secondaire.

> Préparer sa retraite avec l’assurance-vie

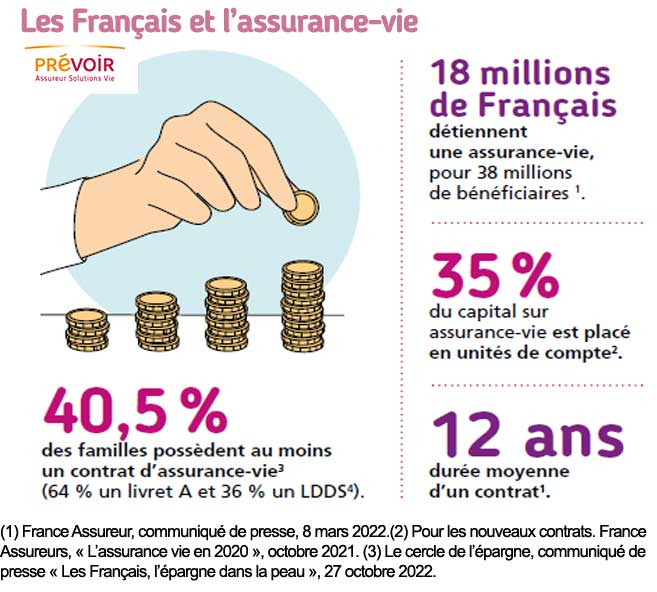

67 % des Français possèdent plusieurs produits d’épargne4, et 38 % sont prêt à bloquer leur argent entre 3 et 10 ans pour obtenir un rendement intéressant1. 64 % des familles ont un livret A1, 40,5 % une assurance-vie5, et 36 % un LDDS1.

Retrouvez encore plus de statistiques dans notre magazine gratuit, demandez-le !

Combien de Français ont une assurance-vie ?

L’assurance-vie est, d’après plusieurs sondages, la forme d’épargne préférée des Français6. Faisons donc un zoom sur le sujet.

L’assurance-vie est un contrat d’épargne qui peut être souscrit auprès d’une compagnie d’assurance. L’objectif est d’épargner à son rythme, en faisant des versements réguliers ou ponctuels, dans un cadre fiscal avantageux. S’il est recommandé de prévoir d’épargner à long terme, l’argent n’est jamais bloqué, c’est un contrat souple. Vous pouvez retirer tout ou partie de votre épargne à tout moment.

> Tout savoir sur la fiscalité de l’assurance-vie

18 millions de Français détiennent une assurance-vie, pour 38 millions de bénéficiaires5. C’est-à-dire que 40,5 % des familles françaises ont une assurance-vie. Ils conservent leur contrat en moyenne 12 ans6.

Le saviez-vous ? Il est possible de faire des versements ponctuels sur votre contrat ou de programmer des versements automatiques. Mettre régulièrement de côté permet de lisser les fluctuations du marché (actions ou bourse), c’est donc très recommandé. 58 % des épargnants réguliers ont programmé des virements automatiques vers leur épargne1.

Le principe de l’assurance-vie

Une assurance-vie est une enveloppe fiscale dans laquelle l’investisseur place son épargne sur des supports financiers selon son niveau d’acceptation du risque de perte en capital. Le fonds euros est un support d’investissement proposé et géré par les compagnies d’assurances. Il a l’avantage de garantir le capital déposé et permet la capitalisation des intérêts acquis annuellement par le mécanisme de « l’effet cliquet ». Le fonds euros est, en grande majorité, investi sur des emprunts d’État et des obligations d’entreprises. Il peut aussi être investi en actions, immobilier ou produits dérivés. L’unité de compte7 est le nom donné aux différents supports d’investissement libellés en parts, et dont la valeur fluctue en fonction des marchés financiers. Le risque est intégralement assumé par l’épargnant qui encaisse les plus-values et supporte les moins-values. Le capital est réparti sur divers supports tels que :

- Des sociétés cotées en bourse (actions)

- Des obligations souveraines (d’états) ou corporate (d’entreprises)

- Du patrimoine immobilier (SCPI, SCI)

- Des valeurs mobilières (Sicav ou FCP)

- Des ETF – Exchange Traded Fund – (appelés aussi trackers ou encore fonds indiciels)

Le saviez-vous ? 35 % des Français acceptent un peu de risque dans l’espoir d’avoir une meilleure rémunération qu’avec des placements sans risque1.

Par exemple : Une personne de 45 ans venant d’hériter de 20 000 € à la suite du décès de sa grand-mère, décide de placer cette somme sur un contrat d’assurance-vie, avec l’objectif de la faire fructifier. Elle met un peu plus de la moitié sur des unités de compte, pour profiter de son capital et des intérêts générés dans quelques années.

L’assurance-vie pour préparer sa retraite et transmettre son capital

La bonne idée, quand cela est possible, est d’épargner longtemps à l’avance pour préparer sa retraite et anticiper la baisse de revenus. Pour cela, l’assurance-vie est un outil très utile, notamment pour faire fructifier son épargne sur le long terme.

44 % des Français épargnent spécifiquement pour leur retraite8. L’assurance-vie est considérée comme le meilleur produit d’épargne pour ce projet5. 16,4 % des ménages détiennent un produit d’épargne retraite9 type PER (plan d’épargne retraite).

Une assurance-vie permet également de transmettre facilement une partie de son capital aux personnes souhaitées pour garantir leur sécurité financière.

Le saviez-vous ? Le montant moyen des successions s’élève à 100 000 € en France, près d’une succession sur deux bénéficie d’une exonération des droits du fait de l’application des abattements9.

___________________

(1) Autorité des marchés financiers (AMF), « Baromètre 2022 de l’épargne et de l’investissement », décembre 2022.

(2) La finance pour tous, « Les placements des Français », mars 2023.

(3) Vivavoice, « Les français et l’épargne : comportement, perceptions et aspiration », mai 2021

(4) Sondage OpinionWay, juin 2019.

(5) Le cercle de l’épargne, communiqué de presse « Les Français, l’épargne dans la peau », 27 octobre 2022.

(6) France Assureur, communiqué de presse, 8 mars 2022.

(7) L’investissement sur des supports en unités de compte présente un risque de perte en capital. Il n’est pas garanti, et sujet à des fluctuations, à la hausse ou à la baisse, dépendant de l’évolution des marchés financiers.

(8) Autorité des marchés financiers (AMF), « Baromètre 2021 de l’épargne et de l’investissement », 5e édition, novembre 2021.

9 Le cercle de l’épargne, communiqué de presse « Les Français, l’épargne dans la peau », 27 octobre 2022.